Vivemos num ambiente de baixas taxas de juro, controladas pelas intervenções monetárias por parte dos Bancos Centrais das principais moedas.

Expectativas do anúncio de novas medidas por parte do BCE têm levado nas últimas sessões as taxas de juro a testar novos mínimos, depois dos números da inflação terem voltado a dececionar (e a sair mais uma vez abaixo do esperado) e do facto da recuperação económica na Zona Euro aparentar estar a perder força.

Apesar da recuperação dos índices acionistas europeus, o facto do Bund alemão, enquanto ativo isento de risco do EUR, se manter a transacionar num intervalo estreito (e colado ao seu suporte inferior), mostra que os investidores continuam a comprar este tipo de instrumentos (ainda que com taxas de juro negativas).

Mas o apetite dos investidores não se fica pela dívida core. Também a periferia europeia transaciona a níveis muito baixos (Itália a 10 anos testou esta segunda feira mínimos históricos), com os respetivos governos a aproveitarem para se financiarem em mercado primário a níveis historicamente baixos.

Mais do que a proteção que estes instrumentos dão, o mercado está a apostar num aumento dos pacotes monetários do BCE (e consequente necessidade do Banco Central reforçar as suas compras de ativos).

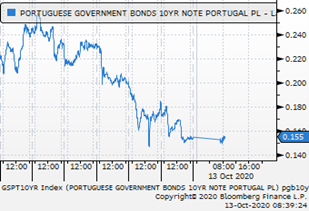

Esta semana foi a vez da República Portuguesa levantar €654 Milhões a 8 anos e pagar por isso -0,085% (e assim financiar-se a taxas de juro negativas pela primeira vez nesta maturidade). O IGCP também aproveitou o momento para adicionalmente colocar €346 Milhões a 17 anos, pagando uma taxa de 0,555%.

Foi também esta semana que Itália se financiou nos mercados de dívida, e emitiu pela primeira vez um cupão zero a 3 anos.

O suporte por parte do BCE leva os investidores a “não se preocuparem muito” com o avultado stock de dívida pública do país (dificilmente a dívida pública italiana termina o ano abaixo dos 150% do PIB) e a concentrarem-se na taxa de juro “extra” que ainda conseguem obter face a investir no porto de abrigo que é a dívida pública alemã.

Tudo isto surge numa altura em que o BCE abrandou o seu programa de compras de ativos (os €70mM de compras de setembro ficam muito atrás dos €120mM de junho) e estamos a enfrentar uma 2ª vaga da maior crise Pandémica dos tempos modernos, também ela acompanhada de uma profunda crise económica. Curioso é que mesmo assim as economias mais endividadas da Zona Euro conseguem financiar-se a taxas de juro de 0%.

O que nos conduz a reforçar a seguinte mensagem para os investidores:

As taxas de juro atuais não refletem condições normais de mercado e são resultado sobretudo do suporte extraordinário do BCE e, se este deixar de dar um suporte tão intenso ao mercado obrigacionista, as perdas em preço são inevitáveis e que, por muito pequenas que sejam, não serão compensadas pelo rendimento dos títulos pois este é negativo ou residual…

Ou seja, a nossa recomendação é que mantenha uma duration reduzida e exposição via instrumentos com gestão ativa e com mandatos mais flexíveis.