Março foi pautado por valorizações expressivas na generalidade dos mercados acionistas. O catalisador principal foi oferecido, uma vez mais, pela política monetária e pelas expectativas de que a Reserva Federal dos EUA (FED) e o Banco Central Europeu (BCE) irão, em breve e muito provavelmente já durante o segundo trimestre, começar a reduzir as taxas de juros. Ao longo de março as autoridades monetárias reforçaram a sua retórica favorável a cortes nas taxas de juro e isto surpreendeu positivamente os mercados, visto que a tendência recente (de persistência) da inflação poderia estar a sugerir uma abordagem mais restritiva.

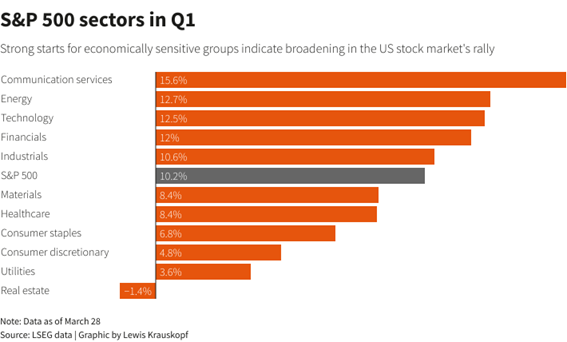

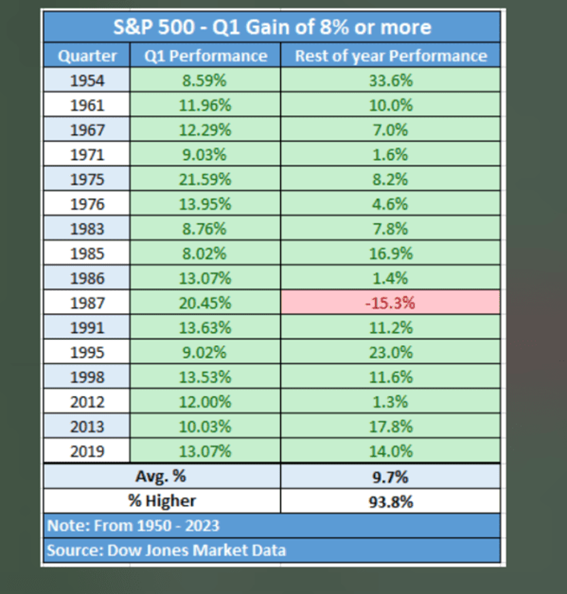

A nível setorial as empresas relacionadas com inteligência artificial (AI) continuaram a ser fortemente beneficiadas, mas à medida que o trimestre foi avançando começou a observar-se uma rotação assinalável do posicionamento dos investidores para setores mais sensíveis ao ciclo económico, como as industriais, energéticas e matérias-primas. Em termos geográficos os destaques continuam a residir na Ásia, quer o outperformer, o mercado japonês, como o underperformer, o mercado chinês (embora positivo agora em março). Neste contexto, os três principais índices dos EUA registaram ganhos trimestrais sólidos, liderados por ganhos superiores a 10% do S&P 500, o constitui o melhor primeiro trimestre dos últimos 5 anos deste índice, o que abre boas expectativas para o ano de 2024 como um todo (nos últimos 70 anos a única exceção foi 1987).

As classes de obrigações tiveram um primeiro trimestre bem mais difícil e inconstante. Os mercados obrigacionistas arrancaram mal o ano, em grande medida porque tinham tido uma reta final de 2023 excecional (novembro e dezembro de 2023 foi o melhor período para estar investido em obrigações em mais de 30 anos) mas isso levou a uma tomada de ganhos / revisão (mais realista) do andamento das taxas de juro para 2024. Janeiro e fevereiro foram por isso meses de recuos na dívida de melhor qualidade creditícia. Depois dessas correções, março já se revelou positivo para os obrigacionistas, com os ganhos a serem mais expressivos nos ativos denominados em EUR, e com o índice de obrigações de tesouro europeus a eliminar parcialmente as perdas desde o início do ano. Os prémios de risco corporativos mantêm-se pressionados em baixa e ajudaram a destacar o desempenho da dívida investment grade, que liderou as recuperações do mês. Mas os mercados de dívida permanecem voláteis e reativos às indicações dos principais bancos centrais, que mantêm vivos cortes de taxas de juro depois do verão.

Nos mercados cambiais, o grande destaque vai para o iene japonês que continua em queda e assim perde 7.3% desde o início do ano contra o USD e fechou o trimestre acima dos 151¥ ficando muito próximo dos mínimos dos últimos 34 anos (feitos no 3º trimestre de 2023). A moeda nipónica até teria razões para se fortalecer em virtude da decisão de subir taxas de juro em 0.1% pelo Banco do Japão (BoJ) pondo termo à política de taxas de juro negativas. A pressão sobre o iene conduziu as autoridades do Japão a sugerir uma intervenção cambial sobre a sua moeda nas próximas semanas, caso a situação persista. Também a moeda chinesa, o yuan, deslizou em março e renovou mínimos de alguns meses contra o dólar.

Em termos de matérias-primas, observou-se uma subida de 3% no índice de commodities em março, com o ouro a destacar-se nos ganhos ao avançar para máximos históricos acima dos USD 2.200 / onça e acumulando ganhos de 9% no mês. As tensões geopolíticas crescentes, a procura de metal por parte dos bancos centrais e a expetativa de corte de taxas de juro, suportaram o interesse comprador. O petróleo subiu mais de 5% em março e 19% no trimestre continuando a ser suportado pelos temas geopolíticos e pela expectativa de que este ano teremos um défice de produção. Já o gás natural voltou a perder mais de 8% nos EUA com o aumento dos stocks e subida das temperaturas, apesar de uma redução de 5% na produção do país e já acumula perdas superiores a 33% desde o início do ano. Por fim, nos metais industriais, o cobre subiu 3% no trimestre para máximos de 11 meses suportados por comentários da indústria chinesa de refinação, alegando que vai reduzir a produção por causa das baixas margens com que tem estado a operar, enquanto os principais agrícolas estabilizam com ampla oferta global, mas com alguns problemas meteorológicos nalguns países produtores.