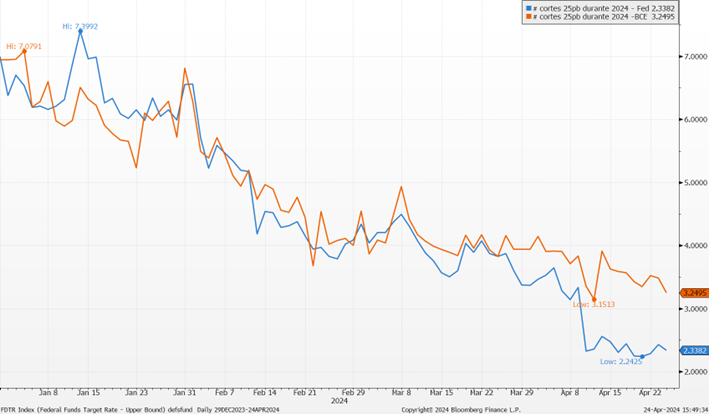

Temos vindo a assistir a uma diminuição progressiva das expetativas de cortes de taxas de juro durante 2024 por parte dos principais Bancos Centrais.

No início de janeiro os contratos de futuros descontavam que o BCE iria efetuar 7 cortes de 25pb durante 2024 (7,4 cortes no caso da Fed), mas depois das leituras da inflação terem-se mantido teimosamente “altas” durante 3 trimestres sucessivos, a perceção dos mercados é agora outra (3,3 cortes pelo BCE e 2,3 por parte da Fed).

Dinâmicas diferentes da atividade económica e da inflação na Europa e nos EUA justificam esta (agora) diferente postura por parte dos Bancos Centrais, com junho a continuar a ser (neste momento) a data mais provável para o início dos cortes na Europa (os EUA deverão cortar mais tarde, com a eleição presidencial de novembro a poder comprometer uma decisão prematura).

A evolução dos dados da atividade económica, do emprego e sobretudo da inflação vão ser assim decisivos e Jerome Powell já alertou que esta última pode “demorar um pouco mais” a regressar aos níveis desejados.