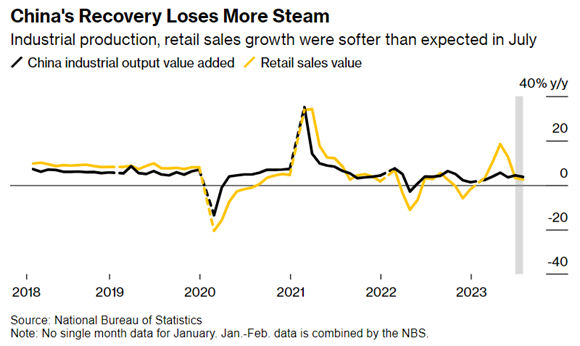

Em agosto, assistiu-se a um aumento do sentimento de aversão ao risco dos investidores, sobretudo na primeira metade do mês, induzido, em grande escala, pelos crescentes receios relacionados com a economia chinesa, após a divulgação de dados económicos dececionantes e num contexto de agravamento da crise no setor imobiliário.

Assim, nas duas primeiras semanas de agosto, os principais ativos de risco, sobretudo no complexo emergente, evidenciaram desvalorizações acentuadas, exacerbadas pela fraca liquidez e reduzidos volumes de transação, característicos deste período estival. Posteriormente, e com o “regresso” gradual dos investidores aos mercados, assistiu-se a uma diminuição deste sentimento de maior pessimismo, acompanhada de uma normalização das yields da dívida soberana de zona euro e EUA, realidade que permitiu também que as perdas acumuladas pelos principais índices de referência acionistas, fossem parcialmente revertidas, com a recuperação a ser, ainda assim, mais expressiva nas geografias desenvolvidas.

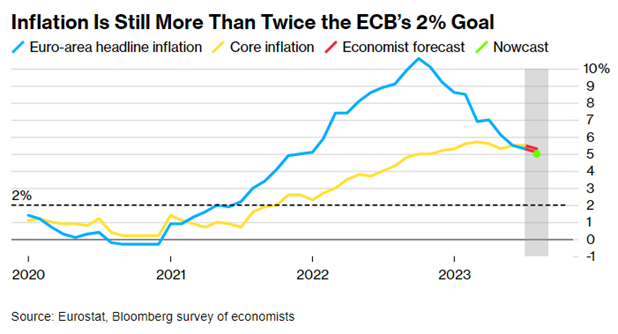

O mês de agosto ficou ainda marcado pelo Simpósio de Jackson Hole no qual Jerome Powell e Christina Lagarde reiteraram que, tanto a Reserva Federal (FED) como o Banco Central Europeu (BCE), estão preparados para voltar a aumentar as taxas de juro de referência, se necessário, para que a inflação retorne, de forma sustentada para o objetivo de 2%.

Os crescentes receios de que a recuperação da economia chinesa fique aquém do previsto no início de 2023, devido, em particular, à desilusão com a evolução do consumo interno, tem levado as autoridades políticas e monetárias do país a implementarem um vasto conjunto de medidas de estímulo económico cujos resultados são para já incertos, o que levou a uma (nova) desvalorização dos ativos chineses (o que os deixa substancialmente mais atrativos numa visão de médio prazo face aos congéneres ocidentais).

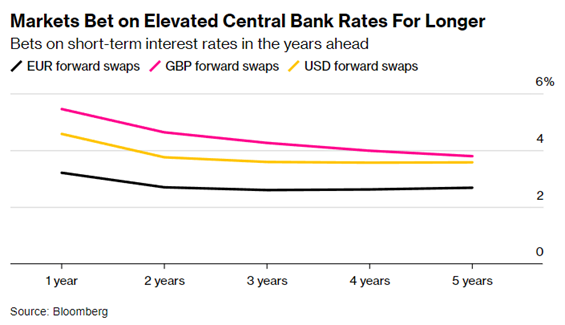

Ainda assim, mesmo após a manutenção do discurso hawkish por parte dos dois responsáveis dos principais bancos centrais mundiais, ao longo do mês, assistiu-se a um reajustamento das expectativas dos investidores quanto à evolução da política monetária nos dois lados do Atlântico, com o mercado a acreditar agora que tanto FED como BCE anunciarão uma pausa no ciclo de subida das taxas diretoras, nas reuniões de setembro. Isto porque, em agosto, a maioria dos indicadores de atividade apontou para uma forte desaceleração do setor de serviços, (que em algumas geografias entrou, mesmo, em território de contração), até ao momento o principal motor do crescimento económico mundial. Também o mercado de trabalho norte-americano dá alguns sinais de abrandamento: em agosto, assistiu-se a uma menor criação de emprego (considerando as revisões em baixa os meses de junho e julho) e a um aumento da taxa de desemprego.

Nesse sentido, os investidores aguardam, agora, com particular expectativa as decisões de política monetária por parte de BCE e FED, nas reuniões de setembro. Nota que, do lado europeu, a reunião de 14 de setembro será particularmente desafiante, dada a persistência da inflação em níveis considerados elevados, acompanhada, contudo, de uma situação económica que se vem tornado cada vez mais sensível em diversos Estados-Membros da região, entre eles a Alemanha.