Abril trouxe correções expressivas para a generalidade dos mercados acionistas desenvolvidos e, sobretudo, de dívida, num contexto de um novo reajustamento significativo nas expectativas dos investidores quanto à evolução da política monetária por parte da Reserva Federal dos EUA (FED).

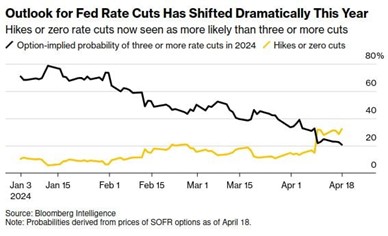

Assim, os investidores voltaram a “adiar” as suas expectativas quanto ao início dos cortes das taxas de juro nos EUA, sustentando essa revisão no facto de a inflação norte-americana ter acelerado, em março, pelo terceiro mês consecutivo e os indicadores de atividade e de emprego continuarem a apontar para uma economia estável e resiliente, situação que levou vários membros do Comité de Política Monetária da FED a pronunciar-se pela necessidade de dados adicionais que comprovem uma tendência de abrandamento do crescimento dos preços antes de a instituição proceder a uma redução das taxas de juro de referência.

Desta forma, o índice norte americano S&P 500 recuou, em abril, 4.16%, registando o pior desempenho mensal desde setembro do ano passado, mesmo num contexto em que, os resultados das empresas relativos aos primeiros três meses do ano superaram, de uma forma geral, as perspetivas de consenso. Por sua vez, as ações europeias evidenciaram uma outperformance, com o principal índice de referência, ou Stoxx 600, a recuar, no mês, 1,52%. Desta forma, a par de uma retoma na atividade económica, os ativos de risco da região beneficiaram do facto de o Banco Central Europeu (BCE) ter sinalizado a possibilidade de avançar com um corte dos juros diretores, já em junho, desde que os dados macroeconómicos entretanto divulgados continuem a sinalizar que o processo de desinflação na zona euro permanece em curso.

Em contraciclo com as congéneres desenvolvidas, os ativos de risco das geografias emergentes evidenciaram um comportamento positivo, impulsionadas sobretudo pelo desempenho do mercado acionista chinês, que valorizou, em abril, mais de 8% em euros, em virtude da divulgação de dados económicos positivos, que reforçaram a expectativa de uma recuperação sustentada da segunda maior economia do mundo, realidade que consolidou a probabilidade de cumprimento do objetivo de crescimento de cerca 5% em 2024.

Em abril, a componente de fixed income foi penalizada pela alteração das expectativas dos investidores quanto ao início do ciclo de corte dos juros de referência do outro lado do Atlântico, com o Tesouro dos EUA a evidenciar o seu pior desempenho em sete meses, num contexto em que as yields dos títulos de dívida pública a 10 anos subiram 48 pb, para os 4,68%. Na zona euro, assistiu-se a um aumento menos pronunciado das taxas de juro de mercado das obrigações europeias para a mesma maturidade (+29 pb no prazo de 10 anos, para os 2,58%), o que justifica o desempenho relativo superior evidenciado pela dívida soberana da região, ainda que abril tenha ficado marcado por retornos negativos.

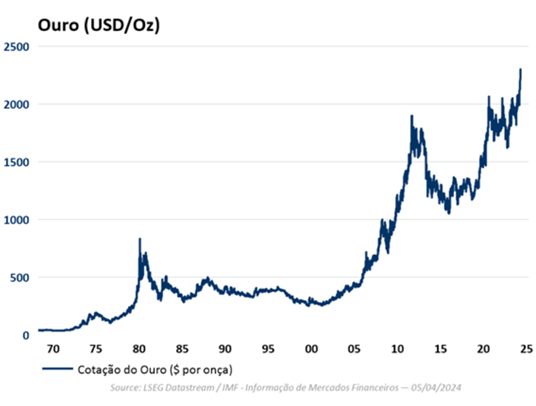

Adicionalmente, as crescentes tensões geopolíticas no Médio Oriente, após os ataques diretos entre Israel e o Irão, impulsionaram as cotações do compósito de matérias-primas, sobretudo do ouro, que beneficiou do seu estatuto de ativo de refúgio, valorizando cerca de 3% em USD, para novos máximos históricos.

Por fim, e em termos cambiais, o destaque do mês volta a recair no desempenho do iene cuja fraqueza se acentuou, após o Banco do Japão ter mantido as taxas de juro de referência inalteradas, muito perto dos 0%. Assim, o câmbio face ao dólar norte-americano recuou, ao longo do mês, para mínimos de 34 anos, movimento que foi atenuado com a intervenção das autoridades nipónicas no mercado cambial.