As expetativas de recuperação da atividade económica e de que esta traga de volta pressões inflacionistas foram o principal catalisador para o movimento de subida de taxas de juro que temos vindo a assistir durante as últimas semanas.

Este movimento foi global e mais pronunciado nas maturidades mais longas, deixando os investidores particularmente nervosos durante as últimas sessões do mês de fevereiro, enquanto a volatilidade aumentou em praticamente todas as classes de ativos.

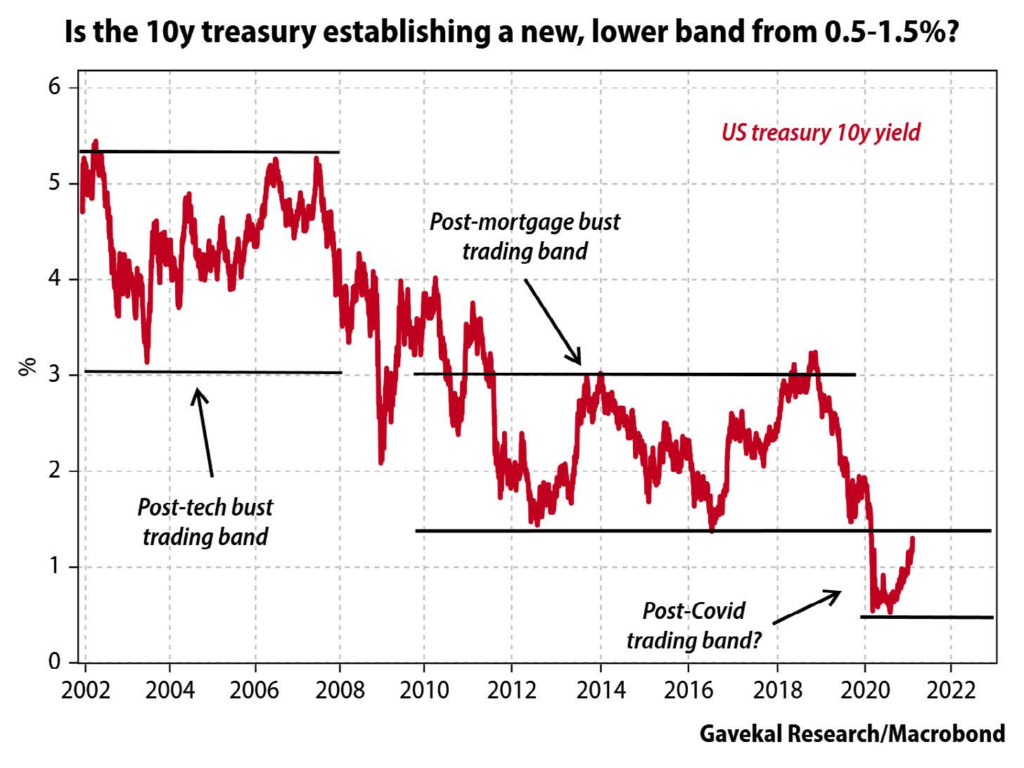

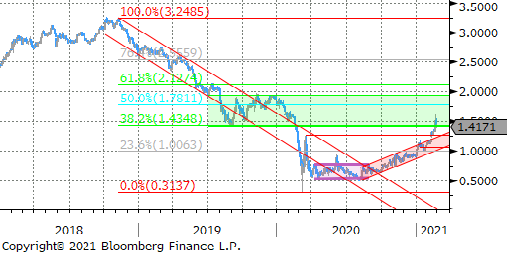

Atingimos patamares tecnicamente importantes, na medida em que constituíram importantes níveis de suporte nos ciclos de taxas de juro anteriores e só a muito custo quebrados, indiciando que poderíamos estar de regresso a correções (ainda) mais violentas. Assim, enquanto os 10 anos norte americanos testavam esta sexta feira os 1,5%, o Bund alemão transacionava pela zona dos -0,20% (e Portugal via as suas taxas subirem aos 0,41%), com os investidores a descontarem uma normalização da política monetária por parte dos Bancos Centrais.

E por que razão estão as taxas de juro a subir?

Para além das melhorias das expetativas de crescimento e da ameaça da inflação, as taxas de juro podem subir devido a um excesso de oferta face à procura e também face a uma diminuição das compras por parte dos Bancos Centrais.

O que temos vindo a assistir neste arranque de ano tem sido um cocktail de tudo isto junto.

A nossa expetativa é de que há espaço para uma consolidação dos níveis atuais, podendo mesmo verificar-se uma nova correção (em baixa) caso as autoridades monetárias sintam necessidade de reforçar aos mercados o seu compromisso para com o regime atual de baixas taxas de juro.