As últimas semanas trouxeram uma autêntica explosão na volatilidade das obrigações, em especial após as preocupações em torno do setor financeiro entrarem para o topo das preocupações dos investidores.

Depois dos problemas inicias no Silicon Valley Bank (SVB) terem sido sucedidos por problemas no Credit Suisse (CS), receios de um contágio entre instituições financeiras à escala global acabaram por despoletar uma espiral de desconfiança que levou os mercados a entrarem em modo de aversão ao risco e a procurarem proteção nos tradicionais ativos de refúgio e na dívida soberana de melhor qualidade em particular.

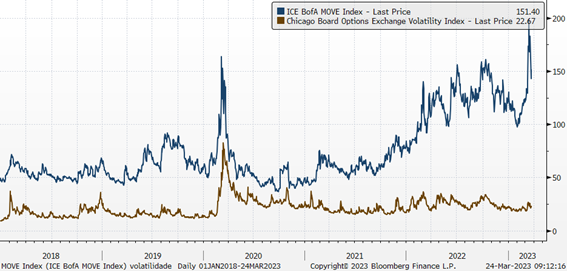

É verdade que a volatilidade no segmento obrigacionista já vem a subir desde meados do ano passado, à medida que entrámos no ciclo de subida de taxas de juro mais rápido e violento dos últimos 40 anos. Mas também não deixa de ser verdade que os eventos das últimas semanas marcaram um novo patamar historicamente relevante.

Figura 1: Volatilidade implícita mercados obrigacionistas, compilado pela Merril Lynch

As correções foram extremamente violentas e provocaram níveis de volatilidade intra-diárias (quedas nas taxas de juro) como não víamos há várias décadas. A segunda-feira após a intervenção governamental no SVB para proteger depositantes provocou a maior queda numa sessão nas taxas de juro norte americanas a 2 anos desde 1982 (-61pb) e alguns dias depois a “solução” para o Credit Suisse provocou a maior descida das taxas de juro alemãs (também nos 2 anos) desde a reunificação do país em 1990 (-41 pb).

|

|

|

Figura 2: Volatilidade diária USTreasuries a 2 anos e Bund alemão a 2 anos |

|

Numa altura em que nos aproximamos do final do atual ciclo de subida de taxas de juro (e de uma possível recessão), os recentes velhos medos relativamente à robustez do setor financeiro fazem com que as grandes questões do momento deixem de andar em torno da estabilidade dos preços (inflação) e passem a girar mais em torno da estabilidade financeira.

A primeira não se resolve sem se resolver a segunda.