Novas Oportunidades?

Sem grandes surpresas, da reunião da semana passada [1] da Reserva Federal norte americana resultou a 4ª subida consecutiva de +75pb das suas taxas diretoras, a sexta desde o início do atual ciclo de normalização de política monetária iniciado em março deste ano. As taxas de referência estão agora no intervalo [3,75%-4,0%], o nível mais elevado desde janeiro de 2008.

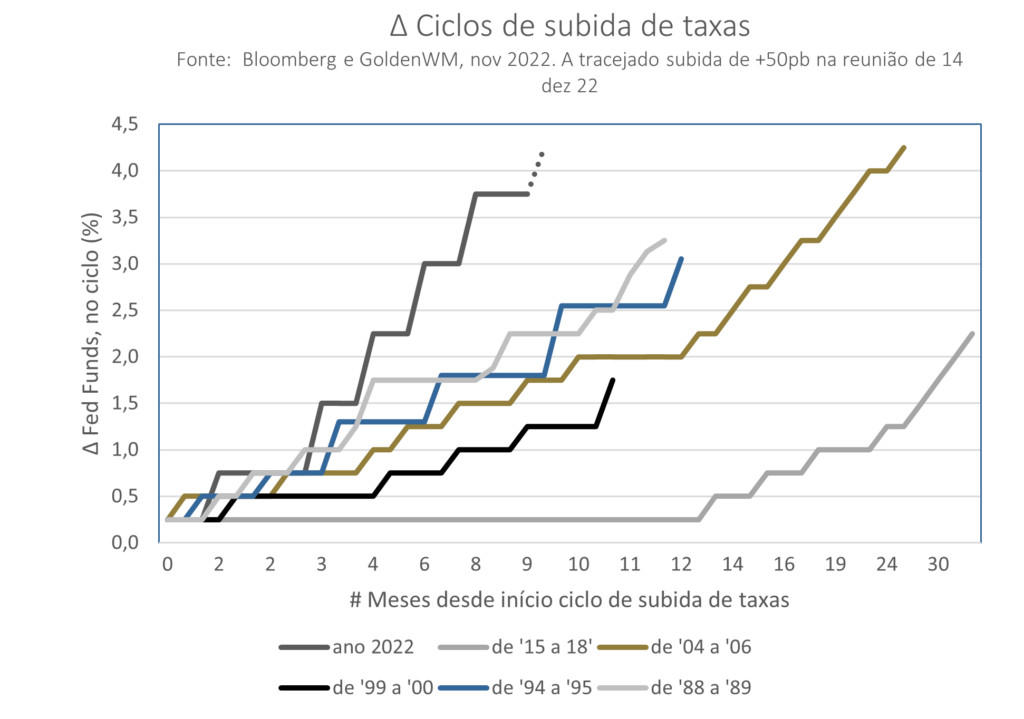

Esta subida acumulada de 375pb em 8 meses faz do atual ciclo de subida de taxas o mais rápido da Fed das últimas décadas, mostrando o compromisso do Banco Central em fazer face às atuais pressões inflacionistas (elevadas e persistentes).

As únicas vezes em que assistimos a padrões semelhantes ocorreram ambos debaixo do mandato de Alan Greenspan, no ciclo de subida de 1988 a 1989 e no de 1994 a 1995, a Fed subiu +325pb em pouco mais de 11 meses no primeiro caso e +305pb em 12 meses no segundo.

O que justifica esta agressividade?

A persistência e os níveis elevados do atual fenómeno inflacionista global, apanharam os Bancos Centrais de surpresa e foram mesmo inicialmente desvalorizados.

Este ciclo de normalização monetária acaba por ser assim uma reação tardia aos acontecimentos, com a Fed a procurar recuperar dessa inação inicial e a tentar restaurar a sua credibilidade junto dos agentes económicos, incutindo um ritmo de subida de taxas de juro elevado.

É assim claro que o combate à inflação (e trazê-la de volta para os níveis em torno dos 2%) é o principal alvo de Jerome Powell e que as tréguas só deverão ser anunciadas quando este objetivo for atingido. Até lá resta-nos ver até onde vai o atual ciclo.

A inflação está a forçar os bancos centrais, nomeadamente o Banco Central Europeu, a alterar consideravelmente a sua política monetária subindo as taxas de juro. Assim, os aforradores voltam novamente a ter remunerações relevantes nas aplicações tradicionais depois de, nos últimos anos, termos tido níveis de remuneração nulos / muito reduzidos. Contudo, estas taxas de remuneração são, para já, muito negativas do ponto de vista real (pois são muito inferiores à inflação). Para os investidores que já detinham ativos, este processo de normalização das taxas de juro está a ser também penoso uma vez que levou a uma queda expressiva dos preços dos ativos financeiros (quer obrigações quer ações) o que leva este ano a ser um dos piores de sempre para os investidores.

Quando o mercado começar a descontar uma estabilização das Políticas monetárias, surgirão excelentes oportunidades de investimento a níveis de remuneração com não tínhamos há mais de uma década.

[1] 2 de novembro 2022