Temos todos bem presente que a prescrição por parte das Autoridades Monetárias para o combate à pandemia de Covid-19 passou pela injeção massiva de liquidez nos sistemas financeiros.

Os efeitos secundários da pandemia foram severos e a recuperação económica que se seguiu colocou a descoberto todo um conjunto de distorções nas cadeias de produção e distribuição à escala global, que colocaram uma pressão crescente sobre os preços e trouxeram taxas de inflação que não víamos há várias décadas.

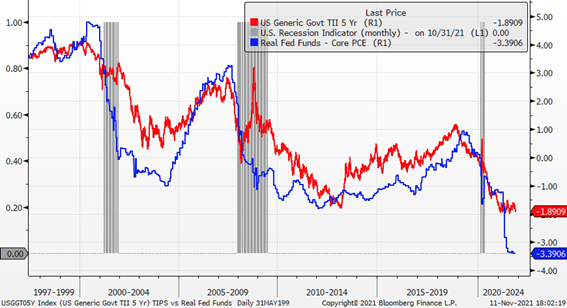

O argumento da transitoriedade destes efeitos têm sido a principal razão invocada pelos Bancos Centrais para manterem o tom das atuais políticas expansionistas, resistindo a combater as subidas dos preços com as receitas habituais: removendo estímulos e subindo taxas de juro nominais. Ao fazê-lo, as principais economias desenvolvidas acabam por ancorar as taxas de juro reais em níveis historicamente baixos.

Estas taxas representam em última análise o custo real do financiamento, mas também a remuneração real das poupanças. Taxas reais baixas acabam assim por incentivar o investimento em ativos reais, suportar o crescimento do crédito e manter os custos da dívida sustentáveis (absolutamente decisivo num mundo imerso em dívida).

Atendendo a que, historicamente, as recessões são precedidas de subidas das taxas de juro reais, a perceção de que os Bancos Centrais irão continuar neste registo monetário expansionista por mais algum tempo poderá ser o catalisador para um novo movimento de tomada de risco.