Inevitavelmente, a invasão militar da Rússia à Ucrânia dominou o panorama económico, social, financeiro e geopolítico internacional do trimestre que agora terminamos. A invasão de uma nação soberana europeia por outra nação soberana europeia (que é uma superpotência militar e mantém o maior arsenal nuclear do planeta) é inédita nas últimas décadas e criou um quadro de enorme imprevisibilidade e incerteza, que se refletiu em movimentos expressivos de correção nos principais índices bolsistas mundiais e disparo da volatilidade.

As sanções impostas pela generalidade dos países ocidentais sobre a economia russa em reação à invasão, tiveram forte impacto sobre: os preços das matérias-primas, os fluxos comerciais e cadeias de valor globais (que voltam a sofrer disrupções tal como tinha ocorrido com a crise do Covid) e as condições financeiras. Em resumo... uma maior incerteza que veio minar a confiança de todos os agentes económicos!

Quais as principais consequências deste “choque”?

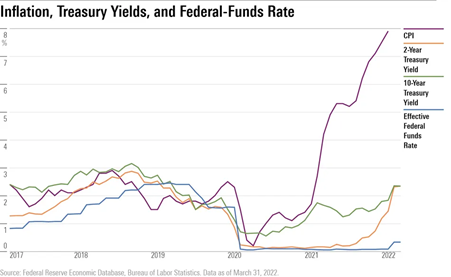

A atividade económica global desacelerou nos primeiros meses de 2022! Como já foi referido, o escalar dos combates na Ucrânia levou a um disparo dos preços da commodities, incluindo petróleo, gás e trigo, que veio agravar o aumento de preços que já se vinha a registar nos últimos trimestres (motivado pelo desconfinamento / aumento do consumo mantendo-se ainda constrangimentos nas cadeias de abastecimento globais).

Qual a resposta das autoridades?

Esta escalada de preços levou as principais autoridades monetárias a endurecerem a sua posição. Com a crise geopolítica, o foco também se voltou para os Bancos Centrais, com os investidores a tentarem prever como estes iriam agir tendo em conta esta nova condicionante. Destaque para a FED que anunciou a primeira subida do ciclo (primeira subida desde dez-18) e como amplamente esperado de 25 pontos base. A taxa de referência passou assim para o intervalo entre 0,25% e 0,50%! Jerome Powell quis mostrar pulso firme em relação ao seu compromisso com a estabilidade dos preços, algo que tinha “dado como garantido” até agora: “Se tivermos de subir os juros mais rapidamente, é o que faremos”.

Já o BCE decidiu (para já) apenas dar continuidade ao seu (lento) processo de normalização da política monetária ao anunciar a redução de montante na compra de ativos. Mas a pressão para acelerar a retirada de estímulos monetários / subir taxas de juro são enormes. Há bastante dissenso entre os membros do Banco Central, que (gradualmente) parece estar a dar mais importância à evolução da inflação do que aos riscos de desaceleração económica, convidando os Governos a utilizarem mais a política fiscal do que o conforto da política monetária.

Os últimos 10 anos ficaram marcados por uma sucessão impressionantes de choques de mercado, desde a crise financeira nos EUA e consequente crise da dívida soberana na zona euro, com o momento “whatever it takes” de Mario Draghi, ao estouro da bolha do mercado de ações da China, o Brexit, a guerra comercial entre EUA e China, até uma pandemia mundial e a guerra na Ucrânia nos dias de hoje. A única certeza para os próximos tempos será mesmo que a incerteza será elevada!

Assim, as respostas da política económica, tanto monetário como orçamental, serão cruciais na mitigação do impacto macroeconómico deste choque e para assegurar a manutenção de um crescimento sustentado!