Se dúvidas houvesse, as últimas semanas deixaram bem clara a alteração de rumo em termos da direccionalidade da Política Monetária dos principais Bancos Centrais Desenvolvidos.

A Fed prevê agora terminar o seu programa de compras de ativos em março e sinalizou três subidas de taxas de juro para o próximo ano, ao mesmo tempo que o BCE se prepara para terminar um dos seus programas de compras durante a primeira metade de 2022. Esta alteração de postura (rápida e pública) permitiu ao Banco Central norte americano manter-se combativo relativamente às pressões inflacionistas e não hostilizou os mercados (mérito lhe seja reconhecido).

Já o BoE parece ter-se antecipado quer à Fed quer ao BCE e anunciou subidas de taxas de juro (em linha com o que fez o Banco Central do México, Chile, Noruega e Hungria), numa altura em que a crise pandémica volta a escalar (impulsionada pela nova variante ómicron), o que a provocar um novo choque no crescimento económico pode vir a revelar este movimento “precipitado”.

A abordagem mais gradual por parte da Fed e BCE dá-lhes tempo e margem para ajustar planos (caso seja necessário), reagindo para já às pressões inflacionistas, mas não comprometendo equilíbrios de mais longo prazo nos mercados de trabalho.

Já relativamente às autoridades monetárias chinesas a história é outra.

Com a missão oficial de promover uma estabilidade económica durante 2022, o Banco Central chinês tem vindo a adotar, também de uma forma clara, uma postura mais acomodatícia.

Depois de durante 2021 o foco ter estado na disciplina financeira e em algumas reformas estruturais (que conduziram a intervenções musculadas no setor imobiliário e a muita turbulência nos mercados financeiros e no setor da tecnologia e internet em particular), as autoridades chinesas parecem estar agora focadas em criar condições (e confiança) para retomar a concessão de crédito, manter o crescimento da atividade económica e evitar a necessidade de injeções massivas de estímulos monetários.

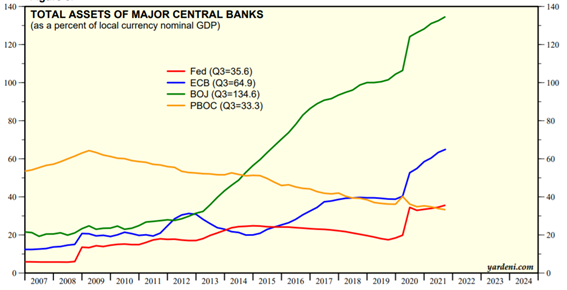

Fonte: Yardeni Research, Inc. & Haver Analytics.

Tudo indica que a Pandemia marcou o fim de uma era de baixa inflação, baixo crescimento e baixas taxas de juro.

O novo regime deverá trazer (ainda mais) intervencionismo por parte dos governos e das autoridades monetárias, com assimetrias regionais de crescimento e fases diferentes do ciclo económico a acompanharem maior incerteza macroeconómica e maior volatilidade.