O mês de abril foi palco para valorizações expressivas nos mercados acionistas mundiais. No caso do S&P500, desde os mínimos de março foram recuperados quase dois terços das desvalorizações precipitadas pela pandemia em curso:

Fonte: Bloomberg

A recuperação tem sido assimétrica (o declive da “queda” é bem mais pronunciado do que o declive da “subida”) mas ainda assim tem conquistado uma cobertura mediática notável, aliás… quase tão intensa como aquela que narrou as desvalorizações históricas de março.

Fonte: Bloomberg

Neste contexto será pertinente comparar o comportamento dos mercados acionistas com aquele que o preço do ouro tem exibido. Isto porque, o preço do metal precioso não só já conseguiu recuperar na totalidade a desvalorização observada em março como já está: em novos máximos de 2020 (com uma valorização de +12%); aos mesmos níveis do que em 2013; e especialmente… a uns meros 15% de distância dos máximos históricos conquistados em 2011 a $1950 por onça. Quando medimos a performance do ouro em euros, libras, ienes ou yuans estamos já no presente a registar novos máximos históricos.

No entanto, ao contrário do mediatismo que tem acompanhado a recuperação nos mercados acionistas (onde se destacam claramente as maiores tecnológicas norte-americanas como a Amazon, Microsoft, Apple, Facebook, Alphabet entre outras) o bull market nos metais preciosos tem passado praticamente despercebido para a maior parte dos investidores… fenómeno este que pode ser percecionado como um excelente precursor para a performance futura.

Porquê?

A tese de investimento que alicerça a nossa posição em metais preciosos preenche na totalidade os requisitos exigidos pelo Processo de Investimento que norteia o strategic asset allocation da Golden Wealth Management. Este processo tem 3 pilares: sentimento, tendência e fundamentais.

No que concerne ao sentimento:

a divergência flagrante nos graus de cobertura mediática e nos níveis de entusiasmo exibidos pelos investidores entre os mercados acionistas (que permanecem a grande distância dos máximos de fevereiro) e o universo dos metais preciosos (onde já foram confirmados novos máximos plurianuais) são prova cabal que ainda não são visíveis o tipo de exageros emocionais que invariavelmente acompanham os topos dos bull markets!

Ou seja, como o ouro permanece ignorado pela maior parte dos investidores e como permanece ausente da maior parte dos portfólios (sejam estes de investidores de retalho ou institucionais) o seu preço, com grande probabilidade, vai continuar a subir! “Bull markets end when there`s no one left to buy”.

No domínio da tendência:

o padrão exibido pela evolução do preço do ouro não podia ser mais construtivo.

Fonte: Bloomberg

A tendência é ascendente, o preço está acima das principais médias móveis de médio e longo prazo e acima de tudo, ainda não são visíveis movimentos parabólicos (que pudessem sinalizar exageros emocionais e potenciais pontos de inversão). A probabilidade de testarmos os máximos históricos observados em 2011 é, na nossa opinião, elevada. “The trend is your friend”.

O pilar dos fundamentais:

é aquele que suporta com maior robustez o nosso otimismo em relação ao comportamento futuro do preço do ouro. As respostas avançadas pelas autoridades políticas e monetárias para tentarem mitigar os impactos da pandemia são bastante positivas para o universo dos metais preciosos.

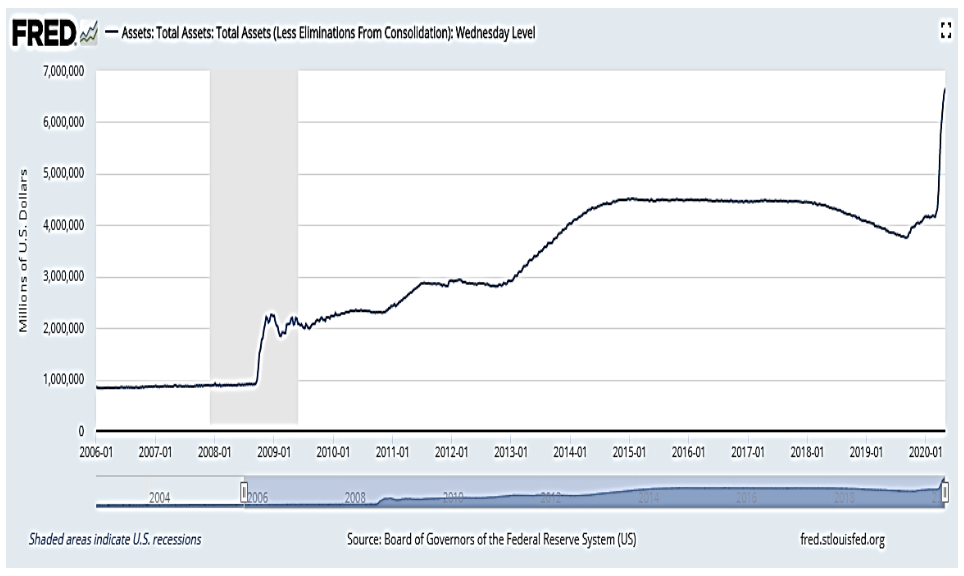

Fonte: Board of Governors of the Federal Reserve System

O gráfico acima exibe a evolução do tamanho do balanço do banco central norte-americano, a FED. Desde que foi descoberto o vírus SARS-CoV-2 a FED já expandiu o seu balanço em mais de $2 triliões… uma quantia difícil de adjetivar e que, quando comparada com os programas de estímulo implementados no pós-Lehman Brothers, ascende a mais do que toda a expansão ocorrida entre o final de 2008 e meados de 2012 (já em plena crise da dívida soberana europeia).

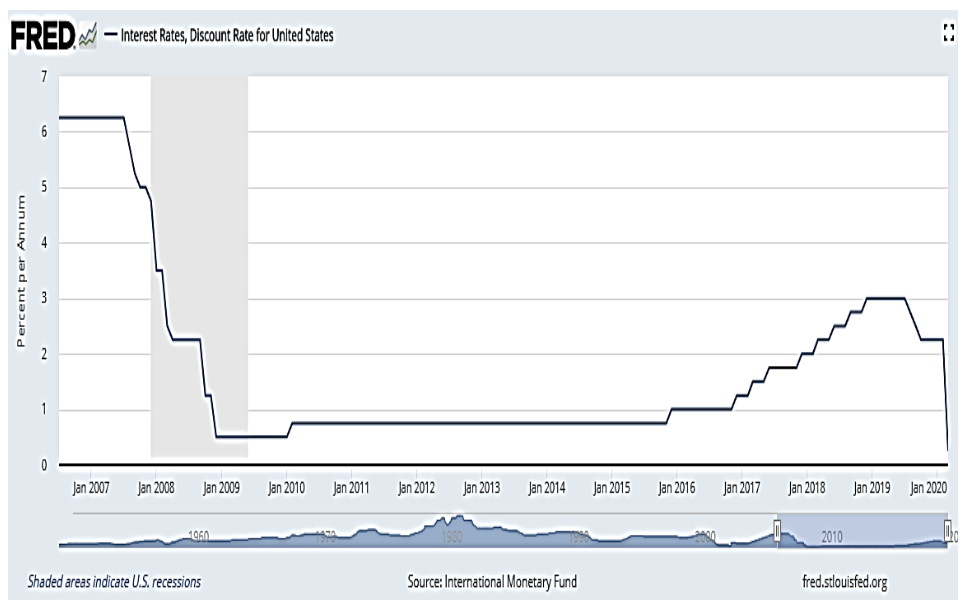

Fonte: Federal Reserve St Louis

Os estímulos monetários conhecidos (implementados em tempo recorde ao longo de março) não se esgotaram no programa de expansão do balanço… as taxas de juro também foram “cortadas” para muito próximo de zero! No entanto, será pertinente destacar que na última recessão económica a FED conseguiu descer o nível das taxas em mais de 550 pontos base. Como podemos observar no gráfico acima, desta vez o estímulo oferecido ascende a 200 pontos… ou seja, o poder acomodatício desta ferramenta tem um impacto cada vez menor na atividade económica à medida que nos aproximamos de zero. Assim, será no contexto desta “exaustão” que devemos analisar a expansão dramática no balanço da FED bem como a crescente criatividade na aplicação desta ferramenta (em linha com o que os bancos centrais do Japão e da Zona Euro já fazem há bastante tempo, a FED começou em março a comprar obrigações corporativas – mais um marco histórico “patrocinado” pela Covid-19).

Estes desenvolvimentos permitem antecipar que com grande probabilidade o balanço da FED vai continuar a crescer e que essa expansão vai ocorrer num ecossistema de taxas de juro próximas de zero.

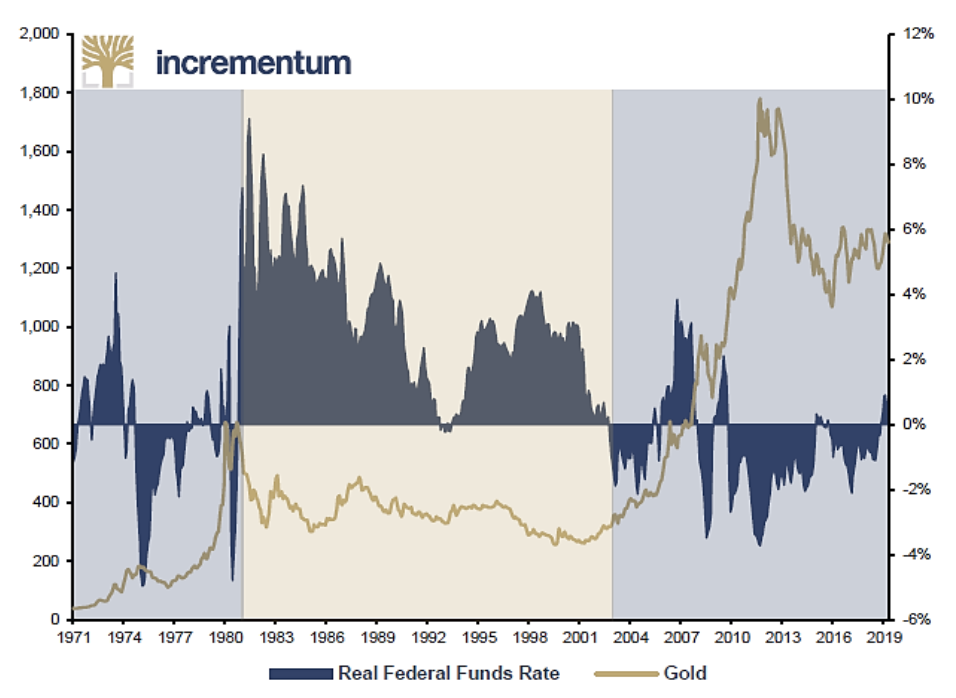

Fonte: Federal Reserve St Louis, Incrementum AG

Esta combinação será mais do que consistente com a manutenção persistente de taxas de juro reais negativas – precisamente o cenário histórico em que ocorreram as maiores valorizações nos metais preciosos (por exemplo, entre 1971 e 1980 o preço do ouro subiu de $35 para mais de $800 por onça… terminando o bull market com um movimento parabólico).

No entanto, para que se confirmem estas taxas de juro reais negativas a condição sine qua non será o regresso da inflação.

Equacionar acelerações na taxa de inflação não estará no presente no radar da maioria dos participantes nos mercados financeiros… afinal, acabamos de testemunhar quedas abruptas nos principais ativos de risco em março e quedas absolutamente épicas no preço do petróleo em abril, ou seja, cenários mais próximos de choques deflacionários do que com um possível regresso da inflação.

De acordo com qualquer manual de economia os efeitos perniciosos da inflação são tanto maiores quanto mais inesperada for essa mesma inflação… e como no presente o foco dos mercados e das autoridades monetárias está no extremo oposto - na deflação – aumentam em simultâneo a vulnerabilidade e a possibilidade de ocorrência de uma “surpresa inflacionária”!

Aliás, os catalisadores dessa surpresa até já são visíveis: a pandemia expôs a fragilidade de várias cadeias de valor e de abastecimento. Não é difícil especular sobre um futuro “pós-covid” em que o processo de globalização que nos acompanha há décadas dê um ou mais passos atrás (essa já era uma tendência em curso – para a qual muito contribuiu o início de uma guerra comercial entre a China e os EUA). Retrocessos na globalização são inflacionários por natureza (devido a inevitáveis perdas de eficiência e produtividade); outro catalisador inflacionário é o choque na oferta induzido pelas quarentenas e pela incontornável vaga de insolvências que vai assolar inúmeros setores de atividade (com particular incidência nos setores mais sensíveis ao ciclo económico, como o dos recursos naturais).

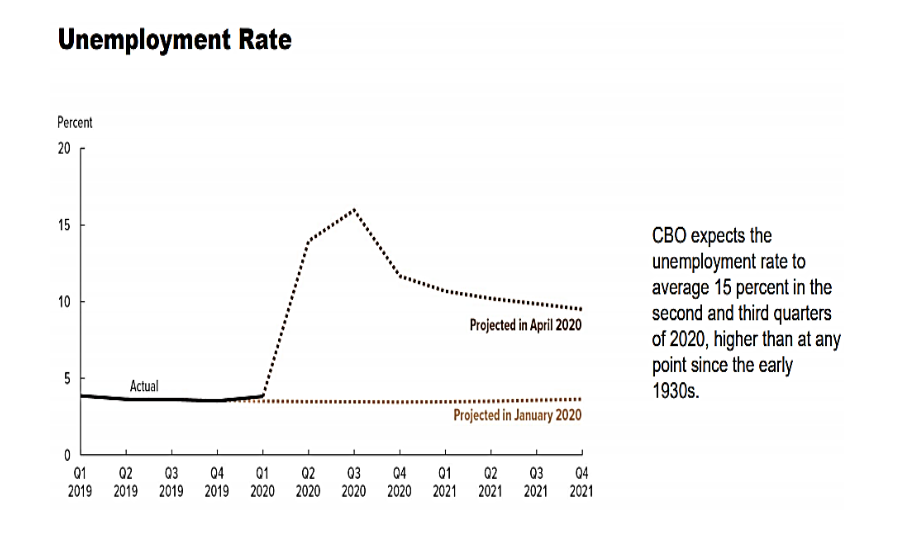

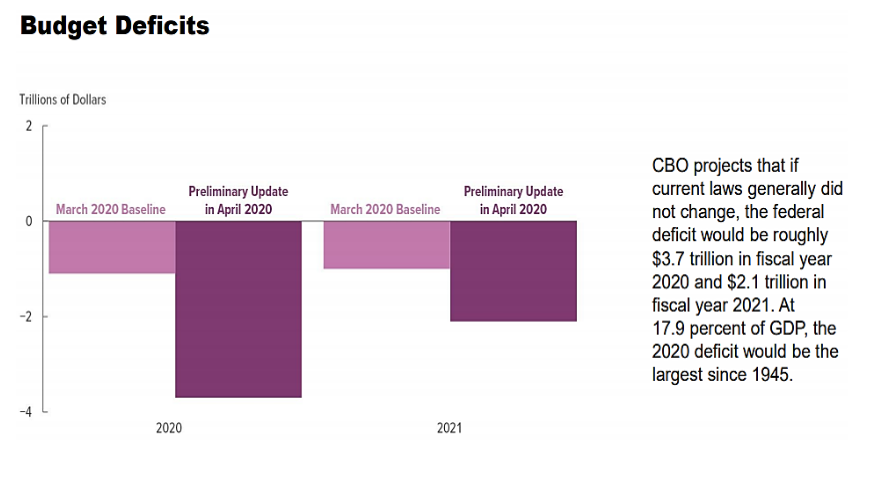

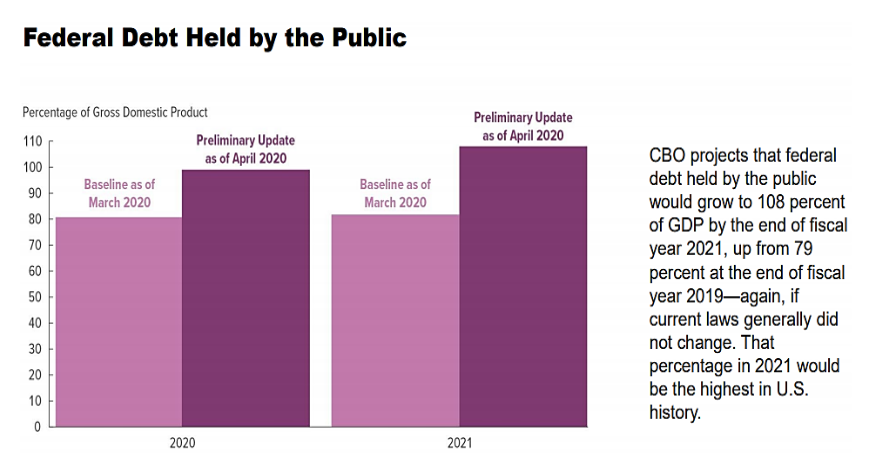

Fonte: Congressional Budget Office

Mas, o catalisador inflacionário mais poderoso no curto prazo será a resposta sem precedentes da Administração Trump no domínio da Política Orçamental. Para combater o choque económico mais profundo desde a Grande Depressão o poder político norte-americano está a aprovar e a implementar a política orçamental mais acomodatícia da história. Como podemos observar nos gráficos acima o preço a pagar por tamanha “generosidade” política será o “disparo” no nível de dívida pública que ocorre na sequência do maior défice orçamental na história dos EUA (estimado no presente na proximidade dos $4 triliões). Em suma, estes excessos históricos no domínio das políticas monetária e orçamental pintam um quadro perfeito para a continuação do bull market nos metais preciosos!