Na passada semana alguns meios de comunicação social recordaram uma entrevista feita em 2014 a Warren Buffet a propósito da invasão russa a solo ucraniano. Nessa entrevista Buffet afirmava que “a última coisa que se deveria fazer seria manter liquidez durante o período de guerra”. Disse ainda que, durante a 2ª Guerra Mundial, o mercado acionista valorizou, que continuou a valorizar nos anos seguintes e que a economia americana efetivamente cresceu nos anos que se seguiram.

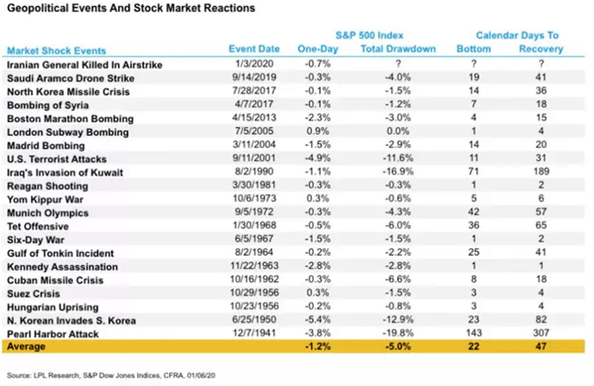

Numa análise histórica entre 1941 e 2020 ao índice S&P 500 a eventos relacionados com guerra e ataques terroristas, verifica-se que:

- Depois do ataque a Pearl Harbor em 1941, os EUA terem declarado guerra ao Japão em dezembro desse ano e a Alemanha ter declarado guerra aos EUA, este índice valorizou 15,3% um ano depois.

- Em média, este índice tem ficado negativo cerca de 6,5% durante 3 meses depois do início dum conflito armado e positivo cerca de 13%, 12 meses depois.

- Tanto na guerra do Vietname, como na guerra do Golfo as quedas deste índice foram curtas e as valorizações bem mais longas.

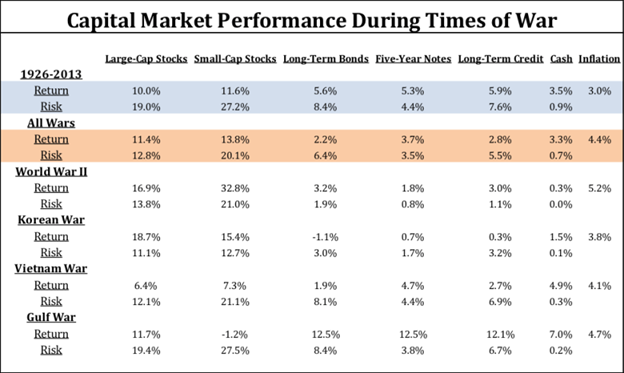

Outra análise histórica que se pode fazer é ao mercado de obrigações e a sua comparação com o mercado acionista.

Numa análise entre 1926 e 2013, apesar de o mercado de renda fixa servir para proteger as carteiras de maior volatilidade, os dados históricos mostram-nos que esta classe de ativos tem sido sempre um underperformer, em termos médios e em períodos de guerra.

A explicação para isso pode estar relacionada com a inflação, pois esta tem tido uma correlação negativa com as obrigações e, em períodos de guerra, os governos tendem a aumentar a sua dívida, elevando o rendimento dos seus títulos, fazendo baixar o preço das obrigações que estão no mercado.

Sources: S&P 500 Index for large-Cap stocks; CRSP Deciles 6-10 for small-cap stocks; long-term US government bonds for long-term bonds; five-year US Treasury notes for five-year notes; long-term US corporate bonds for long-term credit; one-month Treasury bills for cash; and the Consumer Price Index for inflation. All index returns are total returns for that index. Returns for a war-time period are calculated as the returns of the index four months before the war and during the entire war itself. Returns for “All Wars” are the annualized geometric return of the index over all “war-time periods.” Risk is the annualized standard deviation of the index over the given period. Past performance is not indicative of future results.

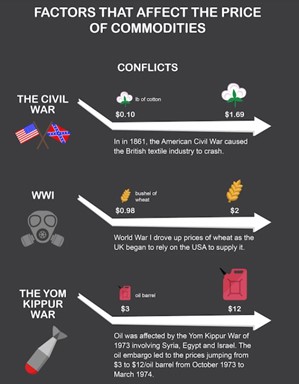

As matérias-primas são outra classe de ativos que tem sido influenciada em períodos de guerra, pois de uma forma direta e indireta afeta a economia de cada país.

Ainda no século XIX o algodão estava em franco crescimento, muito relacionado com a escravatura dos estados do sul. Os EUA vendiam o seu algodão principalmente para Manchester e Liverpool e com o surgimento de violentos confrontos que deram origem à guerra civil em 1861, o algodão viu o seu preço aumentar mais de 1500% fazendo colapsar a economia do Reino Unido.

Durante a 2ª Guerra Mundial, o Reino Unido sofreu um novo aperto económico quando, devido a um aumento superior a 100% do preço do trigo, os EUA viram-se obrigados a reduzir a sua produção e consequentemente as suas exportações.

A guerra do Yom Kippur em 1973, que envolveu a Síria e o Egipto contra Israel, fez com que o petróleo escalasse 300% e provocasse uma crise petrolífera e consequentemente uma crise económica mundial, uma vez que os países árabes da OPEP boicotaram a venda desta matéria-prima aos EUA e aos países europeus que apoiavam Israel.

O conflito Rússia-Ucrânia que se vive atualmente é muito relevante porque coincide com um dos maiores aumentos potenciais da inflação desde a 2ª Guerra Mundial. Este também é o motivo pelo qual se está a verificar um aumento significativo da volatilidade nos mercados financeiros. Os investidores estão atentos à inflação e às medidas que cada banco central está a tomar para a controlar.

O segredo para investir seja em tempo de guerra, ou noutro momento é a diversificação.

Nem todos sabem como fazê-lo. Mas a Golden tem Financial Advisors especializados que o podem ajudar a enfrentar este difícil momento, pois tem-no feito nos últimos 22 anos.