Diariamente, os jornais económicos anunciam notícias acerca da evolução dos mercados acionistas atribuindo justificações às variações ocorridas. Será que um investidor toma decisões única e exclusivamente por receios de “guerra comercial” ou “tensões geopolíticas”? No curtíssimo prazo talvez seja verdade, mas e no longo prazo?

Qual é o seu horizonte temporal quando decide investir num fundo? É crucial ter este pensamento em mente não só porque é esperado que um dia venda pelo menos parte das suas posições como também haverão movimentos de curto prazo que irão testar a sua convicção enquanto investidor.

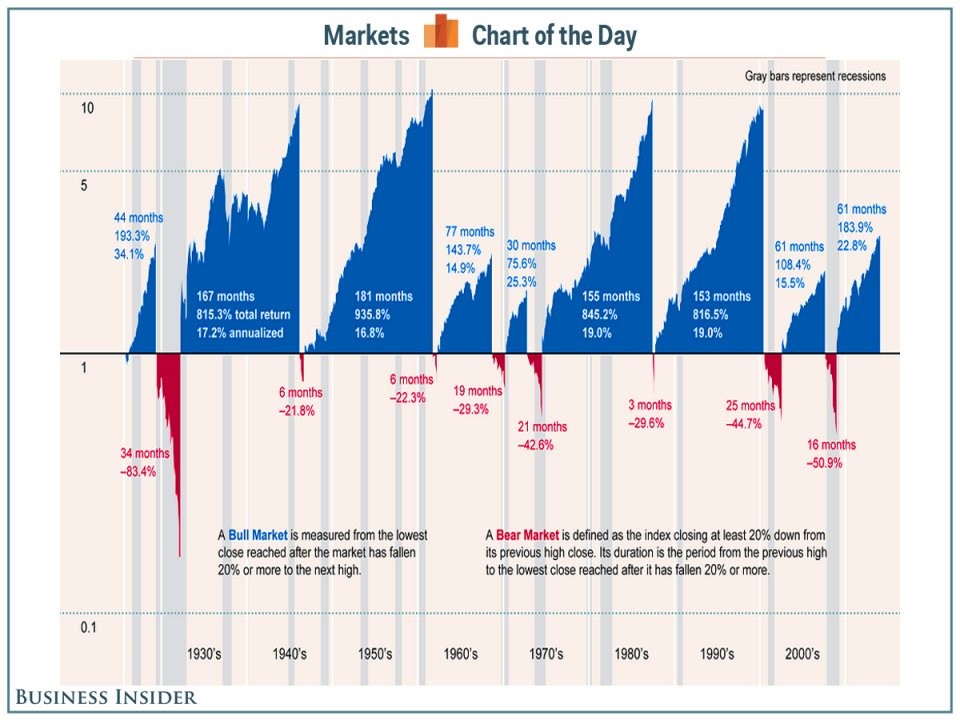

Se olharmos para o gráfico 1, vemos que desde 1926, os períodos de valorização (“bull markets” – a azul) e desvalorização (“bear markets” – a vermelho) do mercado acionista americano são de, em média, 8.8 e 1.3 anos, respetivamente. Ou seja, os bull markets têm tendência a serem longos e os bear markets a terem uma duração relativamente reduzida.

Porém, a psicologia humana sofre mais com uma perda do que beneficia com um ganho da mesma proporção. Por isso, é perfeitamente normal que os receios aumentem à medida que as quedas surjam e poderá chegar um ponto em que o medo de perder ainda mais, faça com que tome decisões na pior altura.

Fonte: Business Insider

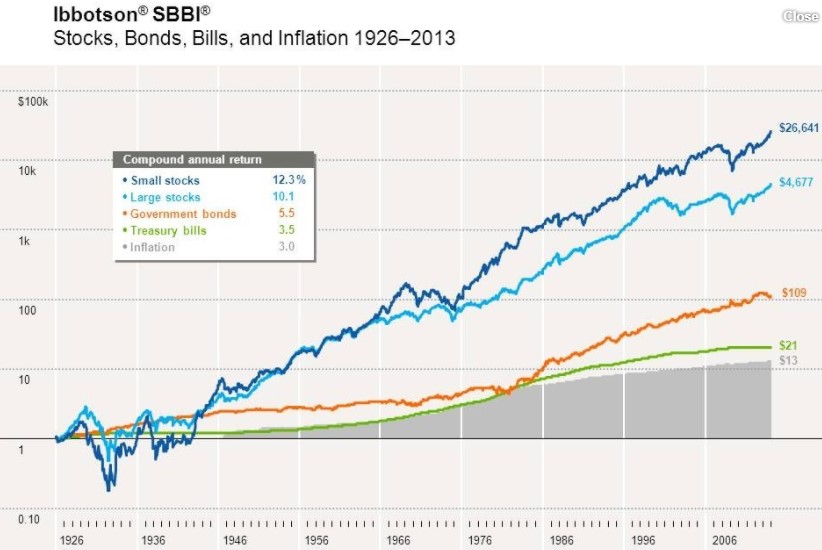

Historicamente, a classe de ativos/ações foi a que ofereceu uma maior rentabilidade desde 1926 (ver gráfico abaixo).

A título de exemplo: um montante de 100 000 USD investidos no ETF SPDR S&P 500 (que replica o comportamento do S&P 500) ,em março de 2008, valeriam cerca de 290 000 USD em abril de 2018, o que corresponde a uma rentabilidade anualizada de cerca de 11%.

Fonte: Morningstar

Por esta altura, o investidor estará certamente a colocar-se a seguinte questão:

“Então, por que razão não colocar 100% dos meus investimentos em ações?”

Em primeiro lugar, apesar desta brilhante performance histórica, nunca é demais recordar que retornos passados não são garantia de retorno futuros, como fortemente relembramos na Golden Wealth Management.

Para além disso, existem mais dois fatores essenciais a ter em conta:

1) O próprio comportamento humano, ou seja, a emoção tende a prevalecer sobre a razão especialmente em momentos de pânico no mercado, o que conjuga com a dificuldade em assumir perdas. Por exemplo, no ano de 2008, o índice norte-americano S&P 500 perdeu 38% do seu valor. Caso detivesse toda a sua riqueza num ETF sobre esse índice, será que estaria disposto a manter a sua carteira inalterada? Tendo em conta a aversão ao risco inerente à natureza humana, a resposta provável seria “não”.

2) Note-se que o mercado mencionado refere-se ao norte-americano que, como sabemos, foi a economia com maior crescimento no século XX. Um investidor que no início desse mesmo século estivesse convicto da hegemonia económica alemã, teria visto a sua riqueza a evaporar nos anos 20 (hiperinflação) e na segunda guerra mundial. Em Portugal, um investidor que tivesse adotado a mesma estratégia no índice PSI-20 em inícios de 2000 e a reinvestir os dividendos recebidos, hoje estaria com uma perda acumulada de mais de 14%!

Ora, é aqui que surge a relevância de investir em diversas áreas geográficas e classes de ativos, como Obrigações e Fundos Alternativos, que amenizem momentos de mercado desfavoráveis. O foco deve ser não só na valorização gradual do seu património ao longo do tempo, mas também na preservação de capital de modo que se sinta descansado com a evolução do património, pensando sempre...

...numa ótica de longo prazo.