Os mercados financeiros registaram movimentos bastante extremados em abril.

O início do mês foi muito negativo para os mercados acionistas e para a dívida soberana dos EUA devido ao sentimento de incerteza relacionado com a guerra comercial. No entanto, a pressão dos mercados terá forçado Donald Trump a suspender as tarifas para um conjunto de países e a mostrar maior abertura negocial com a China. Apesar de o índice S&P 500 ter entrado brevemente em “bear market”, acabou por ressaltar, tendo mesmo registado o seu maior ganho percentual num dia desde 2008 a 9 de abril.

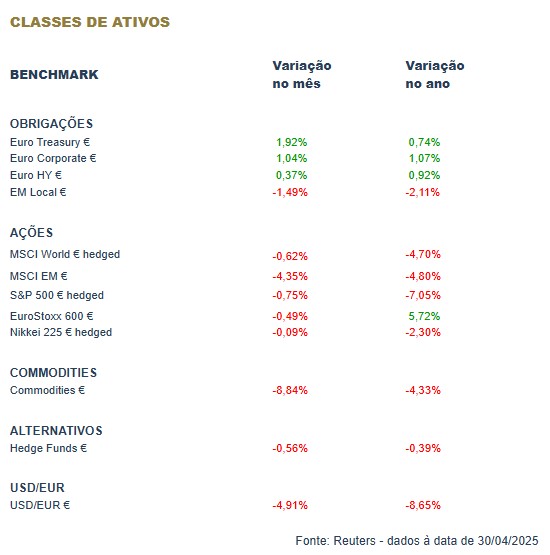

O Banco Central Europeu cortou as taxas de juro em 25 pontos base, como era esperado, mas o Banco do Canadá manteve os juros após 7 cortes consecutivos, enquanto espera por mais clareza sobre a política comercial da Administração Trump e os seus efeitos na economia. Nos EUA, Jerome Powell reforçou a orientação da Reserva Federal para uma maior prudência, alertando para o efeito da política comercial na inflação e no emprego. O Banco Central da Suíça fez o quinto corte nas taxas de referência, baixando-as para 0,25%. Em sentido contrário, o Banco Central do Brasil voltou a subir a taxa Selic, agora para 14,25%.

O dólar tem vindo a confirmar o seu pior início de ano desde 2017. A falta de confiança em Trump e as pressões sobre a independência da FED penalizaram o dólar, acabando por levar o Eur/Usd a atingir níveis não vistos desde novembro de 2021, acima dos $1,1570. Nas matérias-primas, destacaram-se os máximos históricos que o ouro foi registando até chegar aos $3500/onça, beneficiando do cenário de incerteza e de algumas dúvidas em relação ao papel futuro do dólar no sistema financeiro internacional, corrigindo na última semana do mês. O petróleo perdeu mais de 18,5%, arrastando o índice de commodities para terreno amplamente negativo.

O mês ficou marcado, desde as primeiras sessões, pelo choque tarifário anunciado por Donald Trump no “Dia da Libertação”, a 2 de abril, tornando-se o principal impulsionador da volatilidade nos mercados. Ao contrário de março, este acabou por ser um mês de recuperação para o mercado obrigacionista, num movimento liderado sobretudo pela dívida soberana europeia. Tomando como referência os 10 anos, a yield da dívida norte americana corrigiu 4,34pb enquanto a yield da dívida alemã desceu 29,4pb.

A volatilidade também se sentiu ao nível da evolução dos prémios de risco corporativos que, depois de terem testado máximos de novembro de 2023, foram registando algum alívio durante as últimas sessões do mês. Os avanços e recuos na guerra comercial acabaram por castigar novamente a dívida emergente, sobretudo em moeda local.

Nos mercados acionistas, Abril foi, de forma geral, negativo, com os mercados emergentes a evidenciarem uma underperformance relativa face aos restantes. O principal catalisador deste desempenho foi o elevado grau de incerteza introduzido pela Administração Trump, sobretudo no que concerne ao seu plano de “tarifas recíprocas". Ainda assim, o mês terminou numa nota mais positiva, com um expressivo “relief rally”, impulsionado pelo abrandamento do discurso protecionista de Trump, motivado, em grande medida, pela reação do mercado da dívida pública norte-americana.

No campo da política monetária, nos EUA, também se registaram desenvolvimentos relevantes e favoráveis para os mercados acionistas: os mercados de futuros passaram novamente a descontar uma maior probabilidade de cortes nas taxas de juro, e num horizonte temporal mais curto.

Foi um mês de queda acentuada do índice de commodities, que perdeu quase 10% com a questão das tarifas dos EUA a pesarem negativamente. O petróleo recuou mais de 18%, pressionado por expetativas de redução da procura e por indicações de aumento de produção por parte dos países da OPEP+, e o cobre perdeu mais de 5%, com expetativas de redução da procura chinesa, tendo em conta a guerra comercial em curso. O gás natural perdeu quase 20% nos EUA com a redução da procura habitual no final do inverno, já o ouro continuou a bater máximos históricos tendo fechado o mês com um ganho de 5%. Um dólar fraco e instabilidade nos mercados financeiros acentuaram o seu estatuto de refúgio. As agrícolas registaram ganhos pouco expressivos, beneficiando de um dólar mais fraco.

Em Abril, o dólar voltou a desvalorizar significativamente em abril, refletindo preocupações sobre o impacto da guerra comercial na economia e o futuro papel do dólar no sistema financeiro internacional. As pressões da Casa Branca sobre a FED não foram bem recebidas pelo mercado, prejudicando o dólar. A moeda norte-americana recuperou ligeiramente após terem sido negados rumores que davam conta da intenção de Donald Trump demitir o Presidente da FED, Jerome Powell. O Eur/Usd subiu consistentemente até à terceira semana do mês, atingindo níveis ligeiramente acima de $1,1570 - máximos de mais de 3 anos. A libra começou abril com perdas importantes em relação ao euro, tendo o Eur/Gbp chegado a £0,8738, níveis que não se viam desde o outono de 2023. A moeda britânica foi recuperando ao longo do mês, beneficiando da diminuição da aversão ao risco nos mercados internacionais.

Conclusão

Abril foi um mês marcado por elevada volatilidade e movimentos significativos nos principais ativos financeiros, refletindo a incerteza geopolítica e as expectativas quanto à política monetária global. Apesar da instabilidade inicial, os mercados demonstraram alguma resiliência, impulsionados por sinais de moderação nas tensões comerciais e por perspetivas mais acomodatícias por parte dos bancos centrais. A prudência continua a ser essencial num contexto económico e político em constante evolução.