O mês de Janeiro caracterizou-se por um comportamento positivo da generalidade dos mercados acionistas mundiais, desafiando as perspetivas pessimistas da maior parte das principais casas de investimento e a consequente subexposição à classe acionista.

Assim sendo, perante uma ligeira melhoria do enquadramento bolsista, muitos gestores sentiram-se impelidos a aumentar a exposição à classe acionistas, o que, em parte, tem contribuído para este bom arranque de ano.

Nesse sentido, os mercados financeiros apresentaram um desempenho bastante encorajador impulsionados, sobretudo, pela divulgação de dados económicos que poderão indicar que a atuação da Reserva Federal dos EUA (FED) e do Banco Central Europeu (BCE) estará a ter já o efeito esperado de arrefecimento das respetivas economias. Destacaram-se, desde logo, o relatório do emprego de dezembro nos EUA, os indicadores de atividade avançados e os dados de inflação de vários países que demonstraram uma maior resiliência da principais economias, com muitos analistas a estimarem agora que a recessão poderá não ser tão profunda como antecipado anteriormente, à medida que as cadeias de abastecimento começam a recuperar e as pressões inflacionistas diminuem, levando a uma melhoria generalizada no sentimento dos agentes económicos.

De notar ainda que este enquadramento mais benigno não parece ter sido afetado pelas diversas declarações de membros do comité de política monetária de FED e BCE que, de forma generalizada, sinalizaram que, não obstante a recente desaceleração, a inflação permanece em níveis elevados, sendo necessário que a política monetária mantenha o um teor restritivo de forma que conflua para a meta de 2% definida pelos principais bancos entrais mundiais.

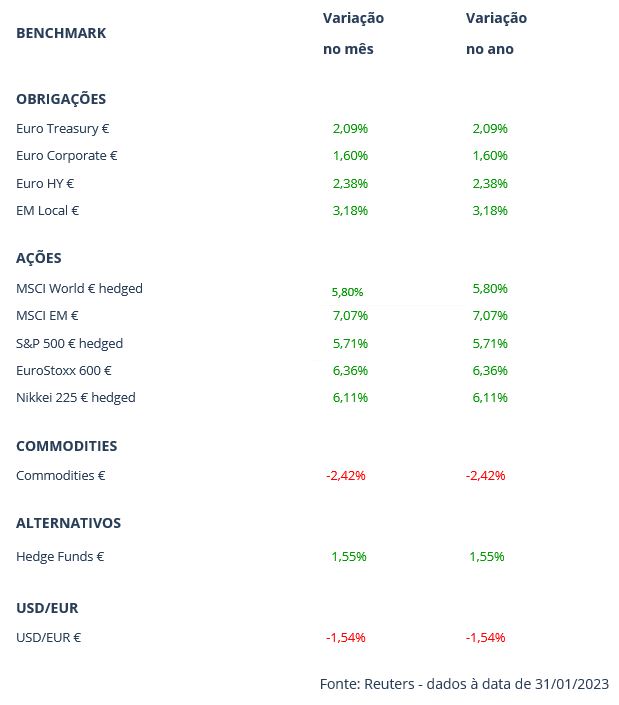

Assim, em janeiro, os ganhos foram transversais a todas as geografias e setores, ainda que com especial relevo para o mercado acionista chinês, e têm permitido reverter o pessimismo e, até, a visão mais cautelosa com que a grande parte dos investidores iniciou o ano. O índice de referência do mercado acionista norte-americano, o S&P 500, valorizou mais de 6%, enquanto o Nasdaq registou o melhor início de ano desde 2001, encerrando o mês com uma valorização superior a 10%.

Na Europa, o STOXX 600 valorizou próximo de 7%, beneficiando do abrandamento da inflação na região, em virtude de um alívio no custo dos bens energéticos, bem como das perspetivas de “reabertura” da economia chinesa, uma vez que as empresas e as diversas economias europeias evidenciam uma exposição à China superior à dos seus pares norte-americanos.

Merece ainda destaque o comportamento dos mercados acionistas emergentes, impulsionados sobretudo pelas ações chinesas, que encerraram o mês de janeiro com valorizações superiores a 13% (medido pelo HS China 100), mesmo num contexto de aumento das infeções por Covid-19 devido ao relaxamento das medidas de controlo da doença. Neste sentido, numa altura em que as autoridades políticas do país permanecem comprometidas com a adoção de medidas que promovam a recuperação económica em 2023 e em que o Banco Central Chinês mantém a sua postura a sua postura acomodatícia, a reabertura da economia chinesa tem impulsionado os principais ativos de risco, tanto emergentes como de geografias desenvolvidas.

Também os principais índices de obrigações mundiais evidenciaram um comportamento positivo, beneficiando da divulgação de dados de inflação abaixo do inicialmente esperado e da desaceleração do crescimento dos salários nos EUA, o que levou os investidores a anteciparem um abrandamento nos ritmos de subida das taxas de juro de referência por parte de FED e BCE.

A dívida soberana desenvolvida deu o mote para esta recuperação, dado o ambiente de normalização no sentimento de aversão ao risco dos investidores, liderada pelo bloco norte-americano (a título de exemplo, as yields dos US Treasuries a 10 anos comprimiram 37pb). A dívida corporativa também teve um registo positivo, alimentado por uma compressão dos prémios de risco, quer no segmento de investment grade quer na componente de high yield. O segmento de dívida emergente, por sua vez, beneficiou da perda de força do dólar norte-americano e das expetativas do aproximar do fim do ciclo de subida de taxas diretoras.

Em termos cambiais, o dólar iniciou o ano a ceder terreno face ao euro, num contexto de aumento das expectativas de que a FED poderá interromper o clico de subida taxas de juro de referência mais cedo do que o BCE. Também a libra desvalorizou face à moeda única, dado a divulgação de indicadores económicos por parte do Reino Unido mais fracos do que os das demais economias desenvolvidas, facto que penalizou o sentimento dos investidores e, consequentemente, a cotação da moeda. Uma nota para o iene que, em janeiro, manteve a tendência de queda, num contexto em que a inflação subjacente no Japão renovou máximos de 41 anos.

No que diz respeito às principais classes de matérias-primas de mencionar que o petróleo fechou o mês com perdas ligeiras, uma vez que as expetativas de aumento do consumo chinês têm compensando a evidência de redução do consumo de combustíveis noutras regiões, sobretudo na Europa, em virtude do inverno relativamente mais ameno.

Apesar do bom arranque de ano, continuamos a acreditar que 2023 será desafiante, com um crescimento global abaixo do trend (e muito provavelmente marcado por recessão / contração da atividade económica em algumas das principais economias desenvolvidas) e manutenção de taxas de inflação elevadas. Neste contexto, os investidores também se confrontarão, com grande probabilidade, com um ano desafiante o que obrigará a uma monitorização de perto dos portfolios e à adoção de decisões táticas pontuais, de forma a aproveitar movimentos de curto prazo dos principais ativos de risco.