A semana foi positiva para os mercados acionistas, com um maior apetite pelo risco a continuar a impulsionar sucessivamente os índices americanos para máximos históricos. O destaque esteve no mercado japonês, com o acordo comercial com os EUA a impulsionar as bolsas para novos máximos.

O acordo comercial entre os EUA e o Japão, que inclui tarifas de 15% sobre o Japão e um pacote de investimentos e empréstimos destinados aos EUA, criou esperanças de um possível acordo entre os Estados Unidos e a União Europeia. No entanto, os Estados Membros aprovaram um pacote de medidas de retaliação, na eventualidade de um desentendimento entre as partes.

Após 8 cortes consecutivos, o BCE manteve as taxas de juro inalteradas, em linha com o esperado, enquanto aguarda pelo fim das negociações com os EUA. O otimismo de Christine Lagarde quanto à inflação, levou o mercado a deixar de descontar mais um corte este ano. O foco volta-se agora para a reunião da FED, com Jerome Powell a continuar a ser pressionado por Donald Trump e a independência da instituição a ser colocada em causa. O mercado já não prevê mais 2 cortes da FED este ano.

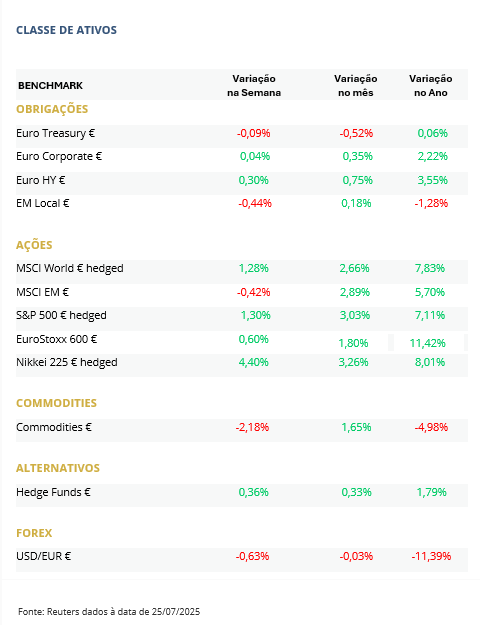

OBRIGAÇÕES

Apesar do bom desempenho do complexo da dívida soberana no arranque da semana, as dinâmicas dos últimos dois dias acabaram por ditar uma semana no vermelho com a yield dos 10 anos da Alemanha de volta aos 2,7%, alargando a perda mensal.

A dívida corporativa teve um melhor desempenho com destaque para o segmento mais especulativo que liderou os ganhos semanais do complexo das obrigações. No segmento emergente, a semana negativa foi para a dívida em moeda local, contrastando com os ganhos obtidos nas obrigações emergentes em moeda forte.

MERCADOS ACIONISTAS

A semana foi positiva para a maioria dos mercados acionistas globais. O destaque vai para o Japão, onde as ações valorizaram de forma material após o acordo comercial firmado entre Tóquio e Washington. Nos EUA, o apetite pelo risco mantém-se, com os investidores a deslocarem-se para nomes mais especulativos e de menor qualidade fundamental. Em paralelo, os principais índices continuam perto de máximos, alimentados por uma liquidez abundante e por resultados corporativos sólidos, ainda que já sejam flagrantes os sinais de exuberância nas “franjas” do mercado.

COMMODITIES

O índice de commodities encerrou a última semana com uma perda de mais de 2%, penalizado por um dólar mais fraco. O petróleo registou perdas acima de 3% apesar de queda semanal nos stocks dos EUA. O ouro apresentou ganhos pouco significativos, numa semana em que os preços da prata se aproximaram dos $40, beneficiando de maior interesse investidor. Os preços do gás natural dos EUA perderam 11% com produção a nível recorde. O cobre registou ganhos ligeiros beneficiando do anúncio de construção de uma mega infraestrutura na China. As agrícolas registaram perdas inferiores a 1% pressionadas por tempo favorável para as culturas nos EUA.

FOREX

Com o aproximar do prazo das tarifas dos EUA, o dólar iniciou a última semana com uma correção. O acordo comercial com o Japão e as esperanças de um entendimento com a União Europeia apoiaram o dólar, mas não o impediram de anular os ganhos da semana anterior. Ao longo da semana, o Eur/Usd aproximou-se dos $1,1800, mas depois recuou para perto dos $1,1720. O iene japonês valorizou com o acordo comercial, mas os ganhos foram limitados pela instabilidade política. Já a Libra caiu para mínimos de mais de 3 meses face ao euro, com o Eur/Gbp a alcançar as £0,8730, devido ao desfasamento das expectativas de política monetária nas economias.

POTUGAL

O PSI (+0,43%) registou uma semana de ganhos ligeiros, acumulando agora uma rendibilidade de +20,85% no ano. Os principais contribuidores na semana foram a Galp (+5,70%) e a EDP Renováveis (+3,20%), enquanto do lado dos detratores a lista foi encabeçada pela NOS (-5,75%) e pela Navigator (-3,92%).

A curva de rendimentos da dívida soberana portuguesa teve uma semana volátil, mas fechou a semana com uma subida, acompanhando as congéneres europeias. O spread a 10 anos face à Alemanha recuou ligeiramente para 43 pontos base.

O Governo português apontou Álvaro Santos Pereira para Governador do Banco de Portugal, colocando fim ao cargo de Mário Centeno em setembro. O novo governador foi ministro da economia entre 2011 e 2013 e é, desde inícios de 2024, economista-chefe da Organização para a Cooperação e Desenvolvimento Económico (OCDE).