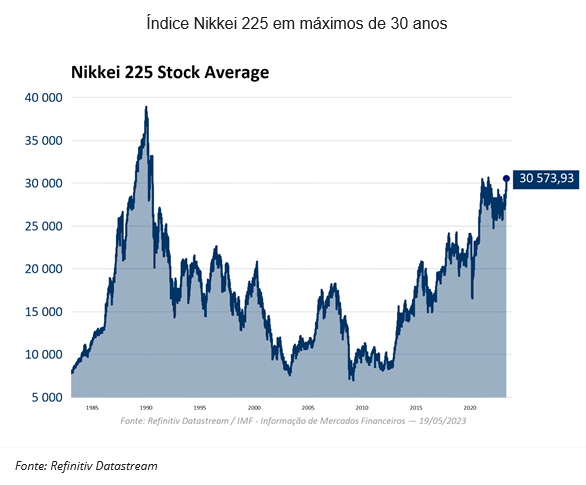

Nos últimos dias o mercado acionista japonês tem estado em grande destaque, com os principais índices (Nikkey e Topix) a alcançarem os níveis mais elevados desde agosto de 1990!

Recorde-se que, para enquadramento histórico, entre 1991 e 2001 (um período conhecido como a “década perdida”), o Japão enfrentou uma grave crise económica e financeira, que levou os preços dos ativos japoneses a recuarem cerca de 70% desde os seus níveis máximos. Nesse mesmo período, o crescimento anual médio do PIB japonês foi de apenas 1%, um valor muito aquém do registado por outras nações desenvolvidas nessa mesma década (nos EUA, o crescimento durante os anos 90 foi próximo dos 3.5%/ano). Desde então, a economia japonesa viveu períodos consecutivos de estagnação / recessão, alternados com curtos períodos de fraca expansão económica.

Ainda assim, o Japão entrou em 2023 como um claro outlier entre os mercados desenvolvidos, em termos de perspetivas de crescimento económico, política monetária e inflação.

Desta forma, a expressiva valorização do Nikkei em 2023 (+18%, YTD e +8% em maio) assenta, em larga escala, na manutenção da política monetária ultra-acomodatícia por parte do Banco Central nipónico, em contraciclo com Europa e EUA, e na crescente atratividade da economia japonesa, com a reabertura do país pós-pandemia Covid-19 a apoiar os lucros das empesas, num contexto em que a pressão ascendente sobre os níveis de preços é, até, bem-vinda, depois de décadas de deflação.

Acresce mencionar que a retoma sustentada do crescimento económico do Japão parece ser já uma realidade: no primeiro trimestre do ano, o PIB japonês cresceu 1.6%, em termos anualizados, um valor que superou as estimativas (+0.7%), impulsionado pelo bom desempenho do consumo privado, sobretudo no segmento de serviços, realidade que ajudou a compensar o impacto negativo da componente de comércio internacional.

O ano de 2023 tem sido ainda marcado por um regresso dos investidores internacionais ao mercado acionistas japonês, realidade que se acentuou após os comentários de Warren Buffett em relação à atratividade das ações desta geografia, com múltiplos de valuation baixos, e ao potencial de crescimento económico do país, alicerçado nas boas perspetivas para a região asiática, sobretudo China. Nesse sentido, o investimento em ativos de risco de Japão é visto, cada vez mais, como uma forma de se obter exposição ao crescimento chinês, sem os riscos geopolíticos inerentes: a política (fiscal e monetária) relativamente previsível do Japão confere-lhe uma vantagem face à China, onde as repressões regulamentares podem ser rápidas e nem sempre bem recebidas pelos investidores.