No último ano, os mercados financeiros têm-se mostrado dominados pelo desenvolvimento de duas dinâmicas de vertente macro: a guidance da política monetária dos principais Bancos Centrais e as guerras comerciais (trade wars).

Depois de um segundo semestre de 2018 desastroso e palco de violentíssimas correções em praticamente todos os ativos financeiros, a recuperação das bolsas nos primeiros meses de 2019 foi vertiginosa. Rapidamente os principais índices mundiais acumularam ganhos avultados (em várias geografias de dois dígitos). Em maio os principais índices acionistas registaram perdas e abdicaram de cerca de 1/3 da performance year to date. O S&P500 registou mesmo um dos três piores desempenhos para um mês de maio desde os anos 60.

Contudo, nas primeiras semanas de junho, os mercados retomaram a marcha ascendente. Ou seja, ao contrário do que ocorreu na segunda metade de 2018, os mercados acionistas estão agora a mostrar-se bem mais resilientes em termos de performance apesar da inédita escalada na retórica (e enorme imprevisibilidade de ação) da Administração Trump com os mais importantes parceiros comercias dos EUA.

Como justificar esta resiliência? Porque estarão os investidores menos sensíveis a estes riscos?

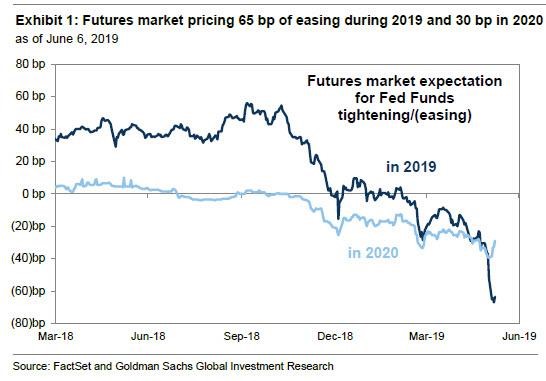

Na nossa opinião tudo se deve ao facto de os investidores acreditarem agora que os Bancos Centrais, em geral e, particularmente a Reserva Federal dos EUA (FED), irão reagir aos riscos de abrandamento económico e tomar medidas de estímulo monetário já a curto prazo. Nas últimas semanas, o S&P 500 realizou um assinalável rally exatamente na sequência de declarações do Presidente da FED Powell, nas quais confirmou que a FED está a monitorizar o impacto das tensões comerciais na economia e iria agir de forma “apropriada” para sustentar a expansão da economia norte-americana. Efetivamente, a FED mostrou-se mais flexível na sua abordagem da política monetária, todavia não é de todo claro que iremos ter cortes das taxas de juro nos EUA numa das próximas reuniões de política monetária! Como poderemos conjugar isto com as expectativas (exacerbadas) já incorporadas nos preços dos futuros de taxas de juro (os FED Funds), que descontam, com grande probabilidade, uma descida de taxas ainda durante o verão e mais 3 cortes adicionais ao longo dos próximos trimestres até ao final do ano 2020?

Fonte: Reuteurs

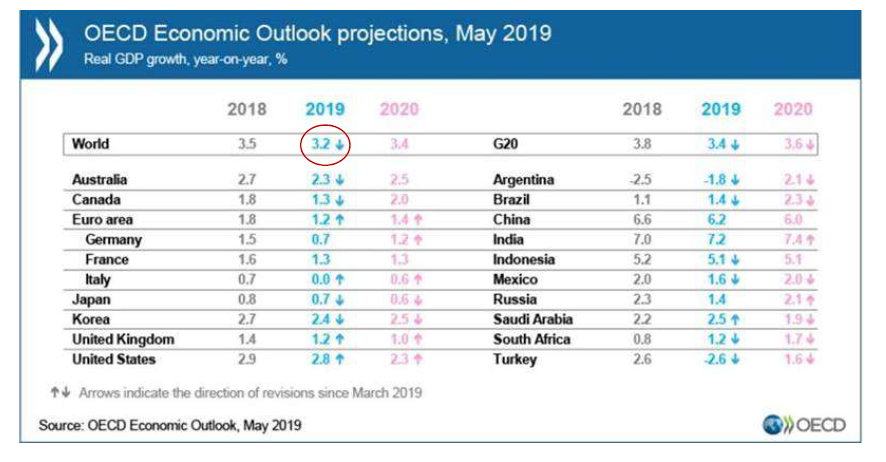

Contudo, o mercado poderá estar a ser demasiado otimista relativamente à atuação da FED. Na nossa perspetiva, seria necessária uma recessão para que a FED enveredasse por este caminho agressivo de corte das taxas de referência e apesar da atenuação de alguns indicadores económicos desde o final do ano passado serem indicadores de um abrandamento do crescimento da economia, uma recessão económica nos EUA não nos parece iminente. As condições do mercado laboral continuam saudáveis (uma taxa de desemprego em mínimos históricos de 3.6% e o crescimento da massa salarial e, consequentemente, do rendimento das famílias pujante); o PIB avança a um ritmo “moderado” e até ligeiramente acima do potencial de médio prazo (a economia cresceu a um ritmo anualizado de 3.1% no 1º trimestre de 2019) e o setor financeiro continua robusto. Adicionalmente, no último relatório da OCDE, no mês de maio, as projeções de crescimento de economia norte-americana foram revistas marginalmente em alta face aos valores publicados pela mesma entidade em março. A OCDE espera que, em 2020, a economia norte-americana cresça a ritmos inferiores aos atuais (à medida que as medidas de estímulo fiscal implementadas em 2018 se dissipam), mas, mesmo assim, superiores à generalidade dos países da OCDE,.

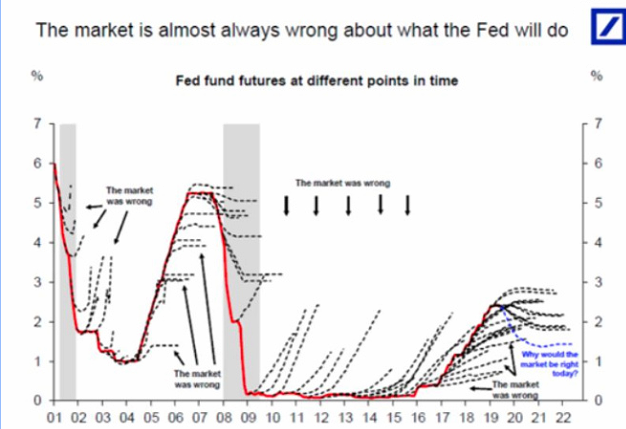

Em suma, o mercado pode de facto estar errado quanto ao rumo que a FED irá seguir nas próximas reuniões, mas tal está longe de ser uma anomalia. Se é verdade que a FED nos últimos anos primou por melhorar a sua comunicação com os agentes económicos o que permite que o mercado antecipe a sua atuação a cada reunião, na realidade quando olhamos para as previsões para o comportamento da FED a alguns meses de vista, o cenário é bem diferente e o mercado erra muito mais do que acerta!

Esta quarta-feira teremos mais uma reunião de FED!

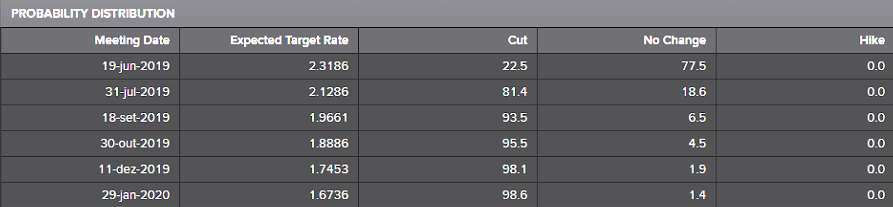

E para esta reunião o mercado “não prevê” qualquer mudança dos níveis das taxas de juro. Contudo existe uma enorme expectativa que um corte das taxas possa ocorrer já na reunião seguinte no final de julho (30 e 31 de julho)! E, para tal acontecer, a FED terá desde já de começar a “preparar” o mercado adotando uma linguagem / discurso condizente com esse cenário. Será por isso de primordial importância para a evolução das bolsas nas próximas semanas o que a FED “nos irá para dizer” esta quarta-feira!