Os mercados acionistas lideram (lead) ou seguem (lag) o comportamento da economia? Será o comportamento dos mercados um indicador avançado da atividade económica no futuro ou será o seu inverso?

Depois do colapso das bolsas registado entre o final de fevereiro e o final de março, o comportamento muito positivo das últimas semanas nos mercados financeiros, surpreendeu muitos analistas e investidores, particularmente num contexto de uma crescente perceção dos danos económicos, sociais e financeiros causados pela propagação da pandemia do Covid 19. Estes danos são por demais evidentes na economia em geral atingindo com particular expressão setores como o turismo, o comércio a retalho tradicional e todas as atividades que estão dependentes de cadeias de valor internacionais devido às restrições e dificuldades de movimentação de pessoas e bens. E embora a situação tenda a melhorar nas próximas semanas ou meses (no pressuposto de que a epidemia continue sob controle das autoridades de saúde da generalidade dos países), muitas restrições deverão persistir por um período prolongado de tempo e, mesmo na ausência formal destas, muitas vezes o próprio comportamento defensivo de muitos agentes económicos (famílias e empresários) continuarão a causar dificuldades e disrupções em todas as economias! Se este é o cenário mais provável, os mercados parecem ignorar estas perspetivas e as cotações têm vindo a recuperar de uma forma sistemática e, em alguns casos, até agressiva. Assim, constata-se que os preços dos ativos corrigiram de forma muito violenta no princípio da propagação do Covid19 traduzindo o cenário de enorme incerteza que se vivia no momento, mas após o cenário começar a aparentar ser menos complexo e incerto do ponto de vista epidemiológico, apesar dos efeitos nefastos ainda estarem presentes e de se perspetivar que ainda durem durante mais algum tempo, as cotações dos vários instrumentos começaram a refletir uma expectativa de recuperação económica rápida nas diferentes geografias.

Esta situação não é um caso único na história dos mercados financeiros, tendo ocorrido inúmeras vezes no passado, os preços do mercado são muito rápidos a reagir quando os investidores detetam sinais de uma possível crise ou recessão, mas também começam a recuperar muito antes dessa crise terminar.

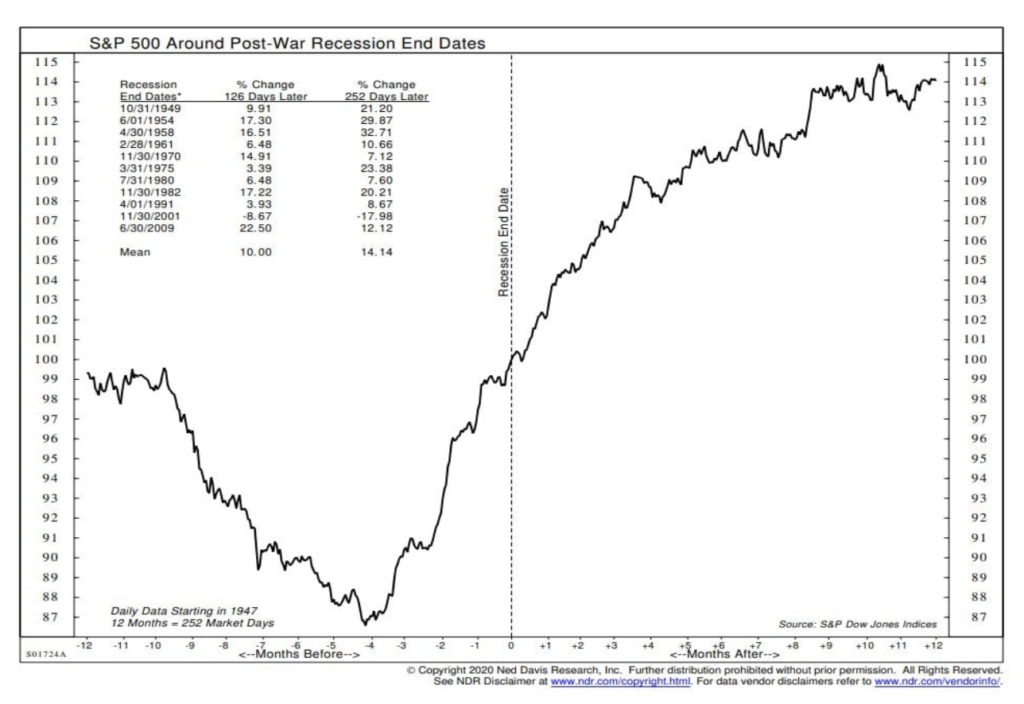

Na figura seguinte é possível ver exatamente essa realidade utilizando como exemplo o comportamento do índice S&P500 desde 1947. Durante este período a economia americana sofreu 11 momentos em que a sua atividade económica registou uma contração significativa. Assim, a empresa de research Ned Davids Research compilou o comportamento do índice durante os referidos períodos obtendo os resultados evidenciados na figura seguinte.

Como se pode observar, o índice começa a recuperar das perdas, em média, 4 meses antes do fim oficial da recessão (e note-se como os dados macroeconómicos, como o PIB, são publicados, na generalidade das economias, com pelo menos 1 mês de atraso, aumentando este período de aparente dessincronismo).

Embora não seja possível afirmar com completa confiança quais as razões para este comportamento, as duas grandes explicações utilizadas pelos analistas são o facto de os preços dos ativos financeiros no mercado representarem, a cada momento, as expectativas para o futuro dos diferentes investidores, assim estes “vêm à frente” e fazem refletir no preço as expectativas de uma retoma da atividade económica, mesmo quando esta ainda não se materializou. A segunda grande explicação prende-se com o comportamento dos bancos centrais que, durante os períodos de recessão, utilizam a política monetária como uma ferramenta para estimular a economia, introduzindo muita liquidez no sistema que contribui para a subida dos preços dos ativos mesmo quando a economia ainda está a passar por dificuldades (uma vez que essa liquidez é criada muito aceleradamente e não flui tão rapidamente para a economia real e acaba por inflacionar o preço dos ativos financeiros).

Da mesma forma, apesar de uma recessão ser normalmente precedida por uma queda dos mercados, isto não é uma garantia que uma redução dos preços dos mercados acionistas garanta a ocorrência de uma recessão no futuro próximo, pois existem várias razões que podem levar a uma variação das cotações no mercado acionista que não têm uma correlação com o comportamento da economia. Uma explicação muito comum para a variação dos preços tem por base o sentimento dos investidores. Assim, quando há muito otimismo os preços dos diferentes ativos tendem a aumentar, e quando esse otimismo é esgotado, as bolsas tendem a sofrer fortes correções.

Um possível exemplo desta ocorrência pode ter sido as fortes quedas nos últimos 3 meses de 2018, que foram transversais às bolsas de todas as geografias e que não se traduziram numa recessão da atividade económica nos períodos seguintes (e.g., na figura seguinte pode ver o DAX 30, índice de referência da economia alemã). Desta forma, também é necessária ponderação quando se pretende utilizar a informação dos mercados para prever o futuro da economia.

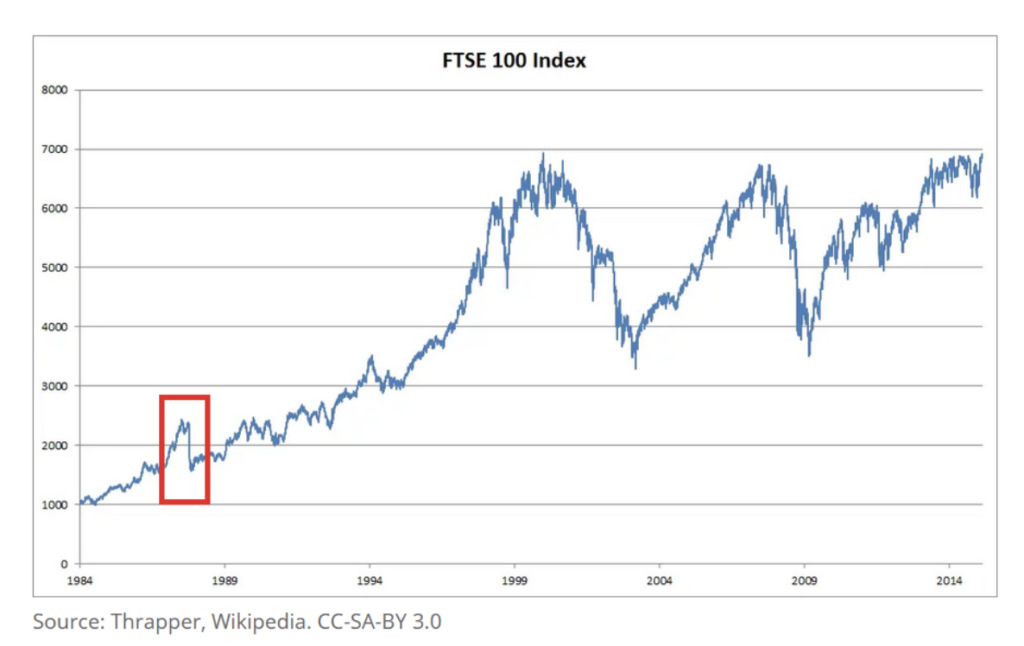

Outro exemplo paradigmático que comprova que a variação das cotações no mercado acionista pode não ser a melhor forma de antecipar mudanças na economia, foi o crash de outubro de 1987, em que as bolsas caíram cerca de 25% e muitos analistas anteciparam que uma recessão estava “ao virar da esquina”, mas a realidade acabou por ser muito diferente dessas conjeturas. Não só não houve uma recessão, como o mercado recuperou muito rapidamente a sua trajetória de crescimento como se pode observar na figura seguinte que mostra o comportamento do FTSE100, um índice de referência do Reino Unido. É importante referir que, até aos dias de hoje, ainda se discute quais as causas que levaram ao crash!

Devido a todas estas razões, não é possível concluir que o comportamento do mercado acionista seja um bom indicador sobre o futuro da economia, afinal o mercado acionista não é a economia nem o seu inverso!

Ninguém consegue determinar com absoluta certeza as razões que levaram a um determinado movimento nos mercados, particularmente quando estamos a considerar janelas temporais de poucas semanas! Desta forma, o investidor estará mais bem servido se ignorar as variações de preço no curto prazo, não fazendo leituras precipitadas que o podem levar a decisões incorretas no futuro e deverá sim, manter sempre uma perspetiva dos seus objetivos de longo prazo.

No curto prazo os mercados são sempre imprevisíveis, por isso, para triunfar a médio / longo prazo um investidor tem de adotar uma postura ponderada e adequada ao seu perfil de risco, ser paciente e racional mantendo-se fiel aos seus princípios de investimento. Em suma, evitar excessos: quer excessos de confiança, quer excessos de pessimismo, procurando identificar e aproveitar para capitalizar as oportunidades que os movimentos, muitas vezes desproporcionados, que as bolsas proporcionam!