Um dos pressupostos da Teoria da Eficiência dos Mercados consiste na racionalidade dos investidores. De acordo com este pressuposto os agentes económicos interpretam corretamente toda a informação nova que chega aos mercados. Desta forma, mercados eficientes são aqueles onde o preço dos ativos neles transacionados refletem, a todo o momento, a informação disponível e incorporam instantaneamente qualquer nova informação, negando assim a possibilidade de serem extraídos lucros anormais. Esta teoria continua a dominar os programas académicos da generalidade dos cursos de gestão e economia. No entanto, são vários os estudos que contrariam a tese sobre a eficiência dos mercados… a maior parte tende a explorar erros sistemáticos dos investidores, ou seja, desafiam abertamente o pressuposto da racionalidade. Estes erros sistemáticos estão invariavelmente associados a vieses comportamentais (que tanto podem ser cognitivos como emocionais).

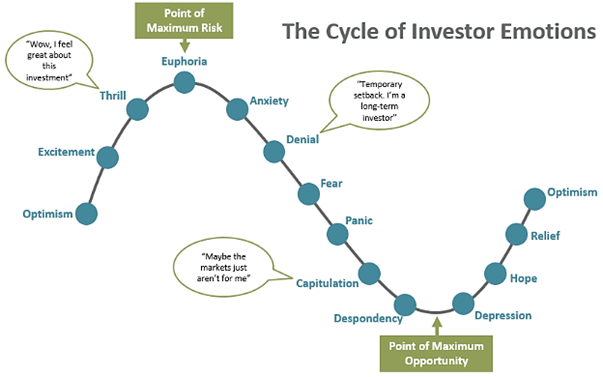

O universo das Finanças Comportamentais tenta explicar como os agentes económicos tomam decisões na “vida real” e analisar as consequências das heurísticas, atalhos e enviesamentos presentes nos processos de tomada de decisão. Neste contexto será pertinente observar o ciclo emocional que acompanha o ciclo dos mercados:

Fonte: Vincent Catalano, CFA

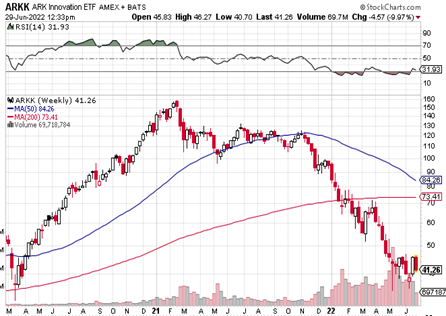

À entrada de 2022 eram flagrantes os níveis de euforia em várias classes de ativos. O universo das criptomoedas e o setor das tecnológicas mais especulativas são apenas dois exemplos extremos de um leque variado.

|

|

|

Fonte: Stockcharts

A julgar pelo drawdown de 74% do produto principal da gestora estrela do último ciclo de mercado, o Ark Innovation ETF de Cathie Wood (um etf gerido ativamente com o propósito de identificar e investir nas tecnológicas mais disruptivas e com maior potencial de crescimento) ou pelo drawdown de 71% no preço do bitcoin, a primeira e maior criptomoeda, será razoável afirmar que estamos a assistir a avanços rápidos no ciclo emocional (ou seja, que nos estamos a aproximar rapidamente do fundo do ciclo).

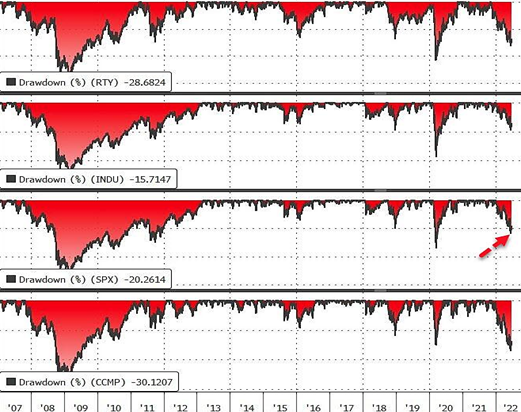

Todavia, estes são apenas os padrões dos ativos mais especulativos e voláteis… quando concentramos a nossa atenção nos principais índices acionistas, os comportamentos exibidos e as emoções associadas ainda não são consistentes com a anatomia típica dos fundos dos ciclos emocionais (o pânico e a capitulação) e dos ciclos dos mercados (o final do bear market).

Fonte: Bloomberg

Os bear markets mais profundos são precisamente aqueles que acompanham recessões económicas (o cenário que está no presente a ser incorporado nos preços). No gráfico acima podemos observar a profundidade dos drawdowns nos principais índices acionistas nos últimos 15 anos. Sem surpresa, as quedas com maior magnitude ocorreram entre o final de 2007 e o início de 2009 e entre janeiro e março de 2020. Talvez seja pertinente reconciliar estes fenómenos com a cronologia das recessões económicas nos EUA:

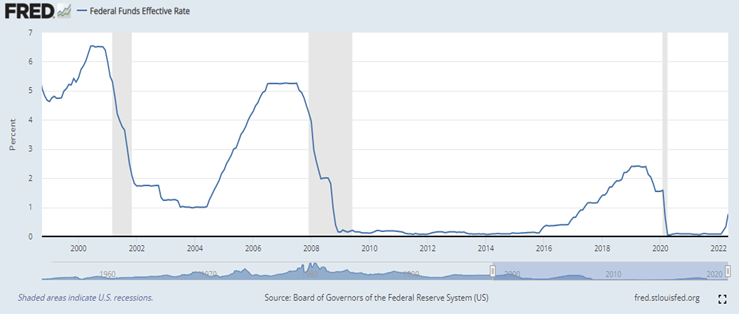

Fonte: St. Louis FED

As zonas sombreadas identificam recessões económicas. Observe-se um horizonte temporal um pouco mais alargado por forma a compreender a recessão de 2001… que também coincidiu com um bear market profundo nos mercados acionistas. No gráfico acima também é exibido o comportamento das taxas de juro de curto prazo determinadas pelo banco central norte-americano (a FED). Como podemos observar, em todas as recessões económicas as taxas de juro acabam por cair…

Se de facto estivermos na iminência de uma nova recessão económica (como sugerem as leituras de vários indicadores económicos avançados – analisados recentemente nos comentários mensais da Golden Equity Investments) será provável que as quedas se acentuem até ao ponto em que as autoridades monetárias invertam a política atual de subida de taxas (fenómeno esse que é o candidato principal a catalisador para o final do bear market).

Afinal, é isso mesmo que a história demonstra:

Fonte: Meridian Macro Research

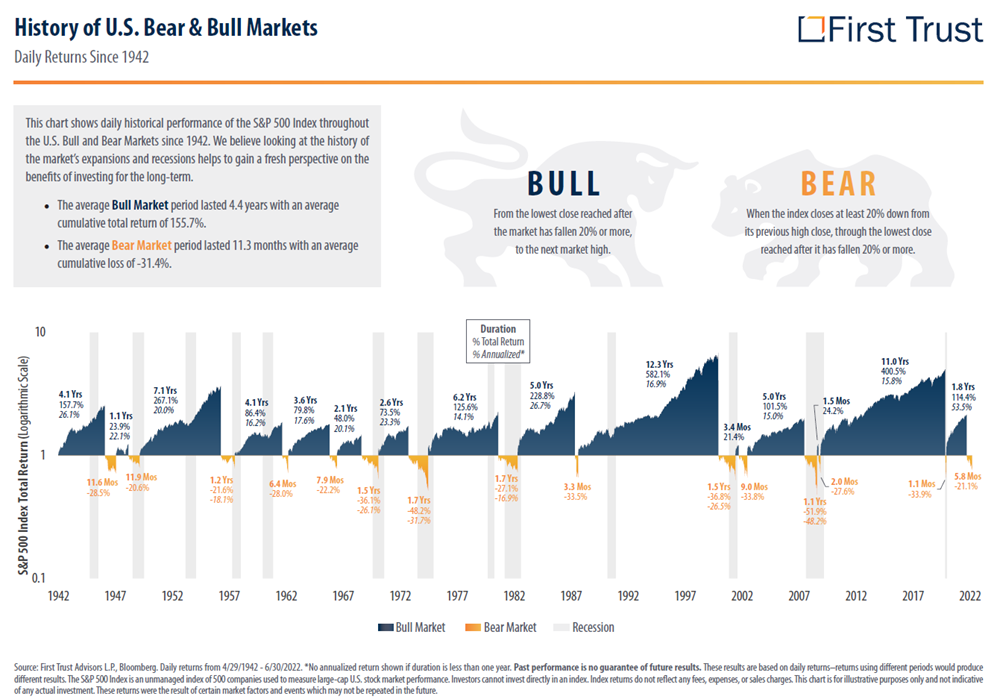

Mas nem tudo são más notícias. Uma análise de um período alargado entre 1942 e 2022 do S&P500 mostra-nos que os Bull markets têm durado em média cerca de 4,4 anos e oferecido uma rentabilidade acumulada superior a 155% e que os Bear Markets cerca de 11,3 meses com uma desvalorização acumulada de 31,4%. Ainda que seja difícil suportar estes momentos de Bear Market, a história diz-nos que são estes momentos onde se encontram as melhores oportunidades, não fosse este um dos princípios do icónico Warren Buffet: "Be fearful when others are greedy. Be greedy when others are fearful.”