Perante os recentes sinais de abrandamento da atividade económica, novas subidas de taxas de juro começam a parecer deixar de ser necessárias, mas as dinâmicas do atual ciclo inflacionista aconselham prudência.

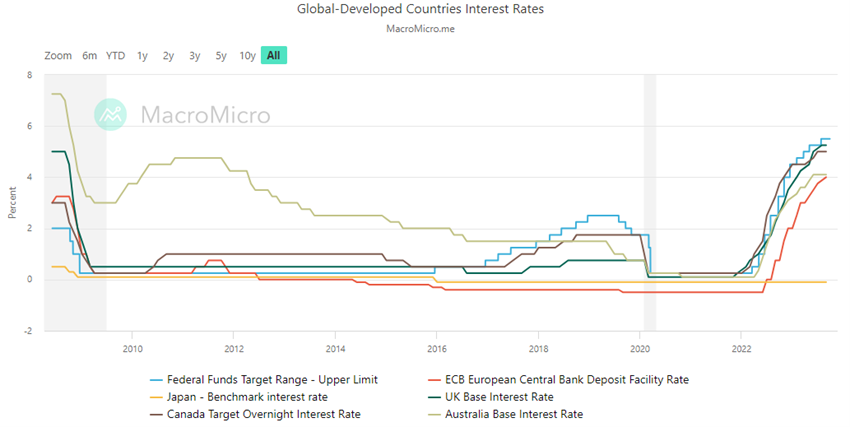

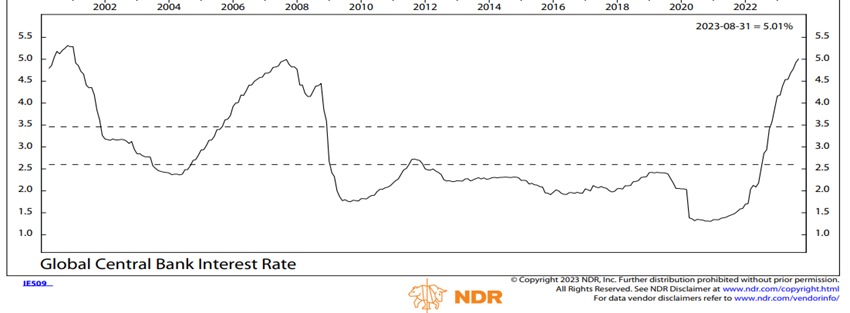

Há já algum tempo que os principais Bancos Centrais têm vindo a justificar as suas decisões de política monetária com base na divulgação e desempenho dos principais dados macroeconómicos, em especial os que condicionam o crescimento económico e a inflação. Esta “navegação à vista” tem dado espaço a algumas diferenças de interpretação por parte dos investidores, que têm vindo a reajustar as suas expetativas relativamente às taxas terminais das principais moedas após a bateria de reuniões das autoridades monetárias durante as últimas semanas.

Esta mudança ganhou uma maior preponderância depois da Fed ter divulgado, no passado dia 20 de setembro, o seu último "dot plot" de estimativas das taxas de juro, que mostrou que os seus responsáveis preveem agora uma trajetória muito mais lenta até promoverem cortes nas taxas, algures em 2024.

Nas últimas semanas as autoridades monetárias dos EUA, Europa, Reino Unido, Canadá, Suíça e Japão decidiram manter as suas taxas de referência inalteradas, apesar de alguns blocos emergentes habituados a lidarem com surtos inflacionistas, estarem já em modo de corte (nomeadamente Uruguai, Chile e Brasil).

O combate à inflação deverá continuar a manter-se prioritário, com ou sem abrandamento económico, mas novas pressões nos preços das matérias-primas (energia em particular) e no fator trabalho (ressurgimento de novos movimentos reivindicativos) poderão ser porta de entrada para num novo paradigma na política monetária: um regresso às dinâmicas pré-2008 e a taxas de juro mais elevadas.