O que são Economias “Cashless” ?

Economias onde as operações são feitas através de cartão de crédito ou débito e sistemas eletrónicos/digitais móveis e que, por isso, excluem pagamentos e transações realizadas na forma de moedas ou notas.

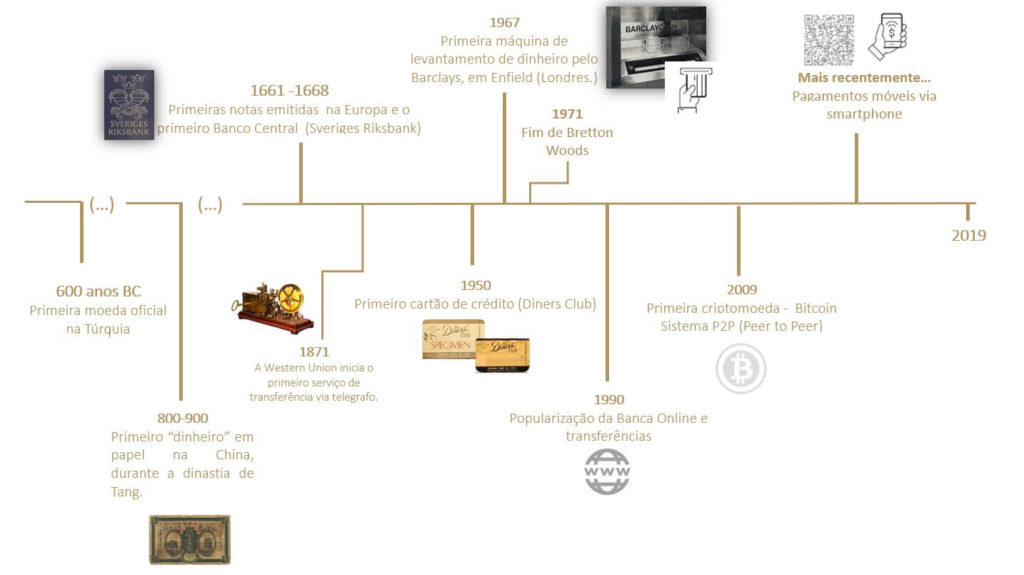

Ao longo dos tempos, a forma como os pagamentos eram efetuados foi evoluindo no sentido de otimizar todo o processo de transferência de valores. Em tempos ancestrais, antes do aparecimento da “moeda”, as transações baseavam-se em trocas diretas entre bens, limitadas a uma rede bastante restrita no tempo e espaço. Posteriormente, passou a utilizar-se outros recursos como instrumentos de troca, tais como os grandes discos de pedra, o sal, para depois o ouro e outros metais preciosos, até ao surgimento das " moedas e notas".

O primeiro passo para a era do "cashless" surge, quase 1000 anos após a da introdução das primeiras moedas/notas, ou seja, na década de 50 do século XX, com a introdução do cartão de débito e crédito. Nos anos 70 é inventada a primeira ATM (Automatic Teller Machines), apresentada pela IBM. Já os pagamentos eletrónicos e móveis, emergem no na década de 90. E assim, gradualmente, as transações tornaram-se cada vez mais rápidas, mais baratas, com menos fricções e com um maior carácter de universalidade e nesta evolução é de destacar o papel motriz da Internet que veio permitir o nascimento e proliferação de redes de transações extremamente densas e complexas que levaram ao limite a definição de tempo real e aceleraram, exponencialmente, a globalização dos meios de pagamentos online.

|

|

|

| “Cash”

Moedas físicas e Notas |

Tradicional Cheques Cartões de Crédito e Débito Banca Online Transferências Bancárias |

Novas Tecnologias

Apps Pagamentos Contactless Criptomoedas |

No início do século XXI assistiu-se a uma gradual migração dos meios de pagamento mais tradicionais para os canais digitais, verificando-se um aumento dos pagamentos móveis e digitais que se agudizou com a popularização das criptomoedas. Neste contexto, com o aparecimento de várias formas alternativas e inovadoras de pagamento, o uso de notas e moedas passa a desempenhar um papel cada vez menos relevante nas sociedades.

Na ótica dos consumidores, é fácil de identificar uma vantagem clara nas novas soluções de pagamento que oferecem maior conveniência, rapidez e eficiência, havendo, cada vez mais, progressos tecnológicos na manutenção da segurança das transações. Também para as autoridades legais, os reguladores e bancos centrais as vantagens são evidentes: maior controlo e capacidade de rastreamento e transparência das transações e, consequentemente, uma diminuição de potenciais riscos de comportamento desviante dos agentes económicos: evasão fiscal, fraude e roubo.

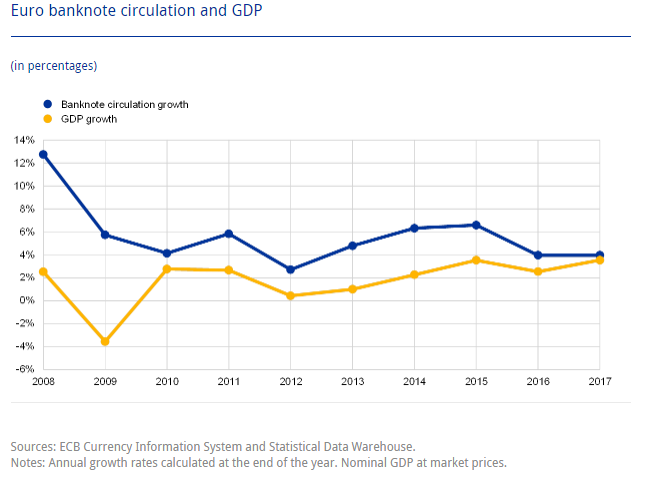

Nos últimos anos, é facilmente identificável um crescente incentivo por parte dos Bancos Centrais Mundiais em eliminar a circulação de "dinheiro físico", a destacar a gradual eliminação / perda de relevância de notas de valor mais alto em circulação. Por exemplo, em 2018 o Banco Central Europeu anunciou que iria deixar de produzir notas de 500 euros. Na Suécia, uma das sociedades mais avançadas nesta temática, as lojas já podem legalmente recusar pagamento em dinheiro e os ATM começaram a ser removidos das zonas rurais. Na Índia, em 2016, o governo retirou de circulação as notas de valor mais elevado, de 500 e mil rupias, de forma a combater a economia paralela. Na Coreia Sul, o uso do T-Money, um cartão de pagamento introduzido pelo governo, permitiu que o país se tornasse das economias mais cashless do mundo. E, por fim, na China assistimos a um crescimento estratosférico dos pagamentos móveis nos últimos 5 anos, tornando a economia chinesa uma das mais avançadas neste domínio.

Fonte: BCE

Obviamente, esta evolução também acarreta algumas desvantagens para os agentes económicos, nomeadamente a crescente perda de privacidade e a disponibilização dos nossos padrões de comportamento e de consumo para empresas de Big Data. Contudo, o futuro da moeda e do dinheiro físico parece inevitável. A omnipresença dos smartphones e tablets na vida quotidiana e o ritmo de crescimento das vendas online (e-commerce) tornam o uso do dinheiro físico praticamente inconcebível. O uso dos smartphones e as novas aplicações financeiras, como por exemplo, Revolut, coadunam-se com a evolução dos meios pagamentos previamente mencionados: rapidez, baixo custo e fricções mínimas!

Atualmente, a UE está ativamente a promover uma economia mais cashless com a entrada em vigor da revisão à diretiva original, aprovada em 2009, dos Serviços e Pagamentos: DIRETIVA PSD 2. Esta diretiva assenta em dois grandes pontos nucleares: eficiência de mercado/concorrência e segurança/proteção do consumidor. Em finais de fevereiro, a SIBS (Sociedade Interbancária de Serviços) anunciou o lançamento da "SIBS API Market", uma plataforma para os bancos que permite a aplicação da nova diretiva dos pagamentos (PSD 2).

Neste contexto, importa revistar em que consiste esta diretiva:

Qual o objetivo da PSD 2?

- Contribuir para o mercado único de serviços de pagamento na Europa, retirando a soberania das Instituições Financeiras Bancárias da informação pessoal dos clientes e pagamentos.

O que isto significa?

- Que qualquer instituição, mesmo não pertencendo ao setor financeiro, desde que licenciada pode aceder à informação financeira dos seus clientes.

Quais as implicações diretas?

- Acesso à informação e conta pessoal do cliente conforme autorização do mesmo a uma terceira parte; que as contrapartes autorizadas pelos clientes possam efetuar pagamentos em nome dos mesmos; Acesso a uma visão integrada e instantânea dos fundos em disponibilidades, ativos financeiros, hipotecas, crédito, etc… nas diferentes contas dos clientes.

O que vai acontecer ao papel bancário?

- O setor bancário tem inexoravelmente que se reinventar ao passo do salto tecnológico que tem efeitos bem patentes, em termos históricos, nos métodos de pagamentos. Apesar de no momento estar tudo em aberto, a banca ou encara esta diretiva como uma oportunidade disruptiva e desenha soluções próprias que se coadunam com a PSD2, tirando proveito da sua posição dominante assente nas relações confiança, ou acabará por perder uma percentagem do seu negócio de gestão financeira e pagamento para novas plataformas tecnologicamente mais avançadas e convenientes, como por exemplo, a Revolut. Mas são muitas as empresas que já começaram a dar um passo à frente das grandes instituições financeiras com aplicativos financeiros inovadores: Google Wallet, Apple Pay, Isis Mobile.

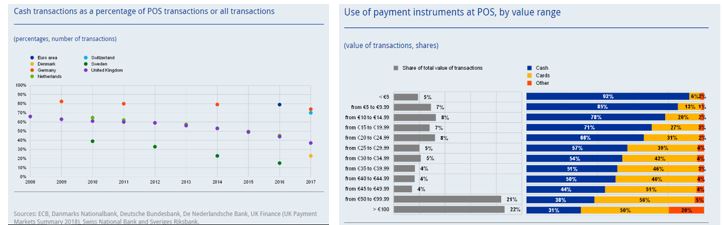

Contudo, apesar de todos os impulsos para um maior alcance do cashless, os dados atuais são neste domínio pouco animadores para a Europa... De acordo com um estudo do Banco Central Europeu quase 80% de todas as transações na Zona Euro ainda são realizadas em dinheiro físico, o que evidencia, ainda, uma forte ligação e compromisso dos cidadãos com moedas e notas. Mas, este valor esbate situações muito distintas entre os diferentes estados-membro, como podemos ver no gráfico seguinte:

Assim, nesta fase de transição coexistem os dois sistemas (métodos de pagamento), sendo que qualquer mudança deverá resultar da vontade dos cidadãos/consumidores e não da pressão de grupos de lobby ou da imposição das autoridades ou dos bancos centrais.