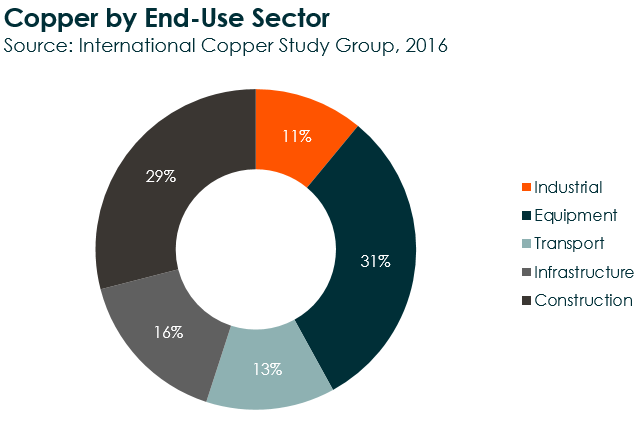

Todos conhecemos o cobre e sabemos que este metal é utilizado na produção muitos produtos que usamos no nosso quotidiano. Mas, o que a maioria das pessoas não sabe, é que o cobre é o metal não ferroso mais usado do mundo sendo amplamente utilizado devido à sua resistência à corrosão e sua excelente condutividade elétrica na produção de automóveis e aviões, equipamentos elétricos e eletrónicos, cabos elétricos, na construção civil, etc. O cobre pode ser utilizado isoladamente ou em ligas conjuntamente com outros metais como o zinco, níquel ou alumínio.

O principal mercado de negociação do cobre é o London Metal Exchange, ou LME, mas também existem contratos sobre o cobre que são negociados na New York Mercantile Exchange, ou NYMEX, nos Estados-Unidos, e na Shanghai Futures Exchange na China.

O principal mercado de negociação do cobre é o London Metal Exchange, ou LME, mas também existem contratos sobre o cobre que são negociados na New York Mercantile Exchange, ou NYMEX, nos Estados-Unidos, e na Shanghai Futures Exchange na China.

Uma vez que o cobre assume um papel tão nuclear na produção de muitas indústrias, o preço desta matéria prima é visto como um indicador avançado muito fiável para “medição do pulso” à atividade económica mundial. Quando o preço está suportado ou em tendência de subida tal costuma significar que a economia mundial está a avançar de forma sustentada ou pujante, ou seja, estamos num período de expansão económica, por outro lado, quando o preço desce de forma significativa, é um potencial alerta / sinal de problemas económicos e poderemos estar a caminhar para uma recessão.

Note-se, que a evolução das cotações do cobre nestes mercados depende de múltiplos fatores a começar pela evolução do próprio USD uma vez que o metal cota nesta moeda, mas os principais condicionadores são a já referida situação da economia mundial, uma vez que a procura por cobre está amplamente correlacionada com a dinâmica económica global (do lado da procura) e a situação da produção das principais minas mundiais (do lado da oferta) uma vez que ao contrário do que ocorre noutros metais, a produção de cobre está fortemente concentrada em termos geográficos com Chile a representar mais de 1/3 da produção mundial anual e, com um país seu vizinho, o Perú a ser o 3º maior produtor mundial (juntos ultrapassam os 40% da produção mundial). O segundo maior produtor são os EUA com cerca de 8% da produção mundial.

O cobre entrou em Bull market. Quais as principais razões?

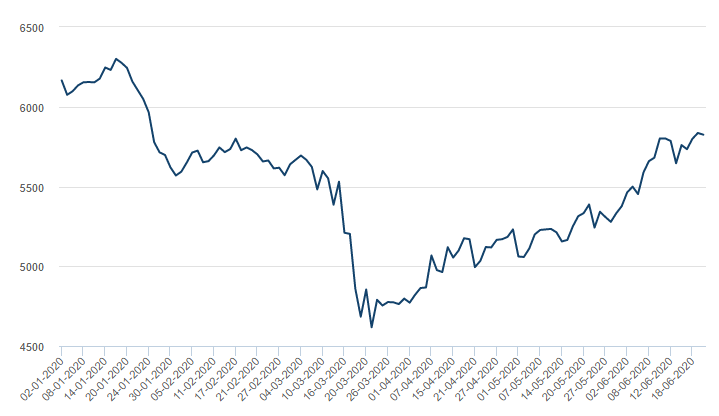

Desde o máximo de janeiro até ao mínimo registado em março, o preço deste metal recuou mais de 25% com a propagação do novo coronavírus a obrigar os diferentes países a congelar as suas economias. No entanto, desde finais de março, o preço desta matéria prima já avançou mais de 25%, entrando tecnicamente em território de “Bull market” (subida superior a 20% desde o mínimo), como se pode observar no Gráfico 1.

Gráfico 1: Copper LME - US $ Per Tonne

Existem muitas explicações para este comportamento, mas podem ser resumidas em dois grandes blocos de opiniões.

Há analistas que defendem que esta subida de preços se deve ao aumento da procura e que esta é uma situação em parte conjuntural e em parte estrutural. Segundo estas opiniões, o aumento da procura por cobre deve-se uma recuperação económica gradual (conjuntural) e antecipando os impactos na procura por cobre dos investimentos em infraestruturas que aí virão nos próximos anos (estrutural), designadamente a eletrificação, tanto das ferrovias como a criação de uma rede elétrica suficientemente poderosa para satisfazer a procura futura devido ao aumento da utilização de veículos elétricos.

Com os inúmeros programas de estímulos dos diferentes governos para relançar a economia mundial, uma parte significativa desse capital deverá ser utilizado neste tipo de projetos o que explica a valorização deste metal industrial. É importante referir que a sociedade está cada vez mais focada no tema da sustentabilidade, promovendo a utilização de energias verdes em substituição dos combustíveis fosseis. Assim, como o cobre é um elemento essencial nos equipamentos de produção de energias renováveis, isto irá aumentar o seu consumo no futuro. Para além disso, a construção de carros elétricos necessita de 5 vezes mais cobre do que um carro com um motor de combustão. Desta forma, a procura está destinada a aumentar.

No entanto, apesar destes argumentos serem válidos, há analistas que discordam, pois referem que apesar de ser inevitável no futuro uma procura forte e sustentável por cobre, este tema ainda não pode ser tão relevante na formação do preço no curto prazo. Por isso, o segundo bloco de opiniões justifica a subida do preço do cobre com a propagação do Covid-19 em termos geográficos. O primeiro grande país afetado pelo novo coronavírus foi a China, que em conjunto com o Japão são os dois maiores consumidores desta matéria prima do mundo. Assim, houve uma grande quebra da procura que foi traduzida numa queda muito substancial do preço. No entanto, com o passar do tempo, a China foi recuperando a sua economia, sendo que os indicadores têm mostrado um aumento expressivo da sua atividade económica o que implica um aumento da procura por cobre.

Por outro lado, os maiores produtores do metal são, como já referido, o Chile e o Peru e, neste momento, a América Latina está sob grande pressão devido à propagação da pandemia com o número de casos a aumentar diariamente, obrigando à paralisação das minas e medidas de quarentena. Assim, a oferta de cobre sofreu uma quebra quando a China está a retomar a sua atividade provocando um desequilíbrio de levou à subida do preço da matéria prima.

Para a Golden, estes dois blocos de opiniões têm méritos, mas não são os únicos. Isto é, existem outros aspetos que podem estar a contribuir para a subida do preço do cobre, designadamente os estímulos da politica orçamental e monetária levaram os investidores a aumentar a sua tolerância ao risco criando um ambiente “risk on” propício à valorização do mercado acionista mas também das matérias primas, conjugado com uma depreciação do dólar e com o fecho de posições curtas detidas por Hedge Funds (que já começaram a reduzir a sua exposição de curto para neutral).