Se no segundo semestre de 2020 e primeiro semestre de 2021 os metais industriais subiram em bloco, suportados pela expectativa de um aumento do consumo global nos próximos anos, que poderia levar rapidamente a procura a superar a capacidade produtiva instalada (devido à quase ausência, nos últimos anos, de investimentos em nova produção, durante os meses de verão a dinâmica do mercado alterou-se. O abrandamento do ritmo de crescimento económico nalgumas regiões (com destaque para a China) afetaram as expectativas de crescimento do consumo de alguns metais mas outros fundamentais também se alteraram de forma importante o que leva a que, nesta fase, tenhamos alguns metais a consolidarem a subida outros a corrigir fortemente em baixa, e casos em que a tendência de alta se mantém intacta e se estão a atingir máximos de vários anos. Iremos então analisar com mais algum detalhe a evolução recente dos preços do cobre, ferro e alumínio, três metais que apresentaram uma evolução completamente distinta nos últimos meses.

Cobre

Desde os mínimos atingidos no início da pandemia, os preços do cobre mais que duplicaram, conseguindo em maio atingir um novo máximo histórico, passando o anterior estabelecido em 2011. Esta subida teve como base o sentimento otimista dos investidores e a expetativa de que nos próximos anos o consumo global de cobre irá disparar com a passagem da frota automóvel de combustíveis fósseis para eletricidade. A China em 2020 representou 54% do consumo global de cobre, estar a dar sinais de abrandamento do crescimento económico. A Europa representou 15% do consumo de cobre e o continente americano apenas 11%. Neste contexto o cobre estabilizou nos últimos meses cerca de 10% abaixo dos máximos, não havendo no curto prazo razões para se esperar um regresso aos máximos de maio.

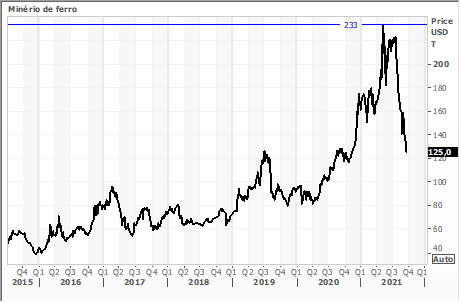

Ferro

Depois de uma subida em espiral dos preços em 2020 e no primeiro semestre de 2021, os mesmos já caíram quase 50% nos últimos dois meses. Restrições à produção de aço na China por questões ambientais estiveram na base desta queda. A China produz cerca de dois terços do aço mundial, cuja matéria-prima principal para o seu fabrico é o minério de ferro. Nesse contexto, qualquer redução marginal na produção chinesa tem um impacto considerável no preço do ferro. A tendência neste metal é para já claramente de baixa.

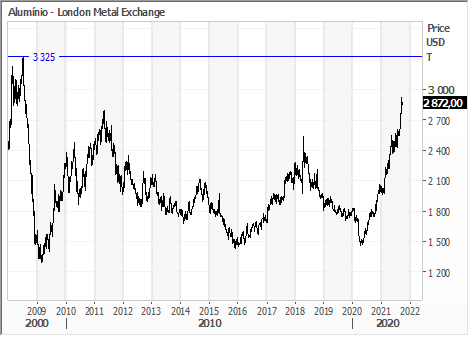

Alumínio

Os preços do alumínio mantêm-se em subida desde o início da pandemia, estando cada vez mais próximos dos máximos atingidos em 2008, antes do despoletar da crise económica nesse ano. Na base da subida considerável dos preços está a determinação da China em reduzir a produção por questões com problemas de eletricidade (cerca de 60% do custo de produção de alumínio é energia), e por questões ambientais. Em 2019 a China foi o maior produtor mundial de alumínio com 36 milhões de toneladas, sendo que os segundo e terceiro maiores produtores foram a Índia e a Rússia com cerca de 3,6 milhões de toneladas cada. O Golpe de Estado na Guiné (quinto maior produtor mundial de bauxite, o minério que está na base do alumínio), veio dar nova dinâmica ao movimento. A tendência neste metal está claramente altista.