O mês de março caracterizou-se por um aumento da aversão ao risco. O mercado tem vindo a mostrar cada vez maior preocupação com os riscos de desaceleração económica, receando os efeitos da implementação de tarifas alfandegárias pelos EUA e uma escalada da “guerra comercial”.

O Banco Central Europeu cortou taxas em 25 pontos base, adotando uma abordagem mais cautelosa em relação às decisões futuras. A Reserva Federal dos EUA manteve as taxas de juro inalteradas, mas fez uma revisão em baixa às suas previsões para o crescimento económico. O Banco de Inglaterra e o Banco do Japão também não alteraram a sua política monetária. O Banco Central da Suíça fez o quinto corte nas taxas de referência, baixando-as para 0,25%. Em sentido contrário, o Banco Central do Brasil voltou a subir a taxa Selic, agora para 14,25%.

A Alemanha aprovou um pacote de despesa de 500 mil milhões de euros em infraestruturas e o relaxar de regras de endividamento para gastos em Defesa. A China lançou um “Plano de Ação Especial” para impulsionar o consumo, destinado a transformar o modelo económico de uma abordagem baseada na oferta para uma dinâmica de crescimento centrada no consumo.

O ouro continuou a destacar-se como ativo de refúgio, mostrando um comportamento de exceção, e atingiu novos máximos históricos acima de $3000/onça. Já o dólar teve um mês negativo devido às preocupações em relação à economia dos EUA, o que fez estreitar o diferencial de taxas de juro face ao euro. O dólar está a ter o pior início de ano desde 2017, no 1º mandato de Donald Trump.

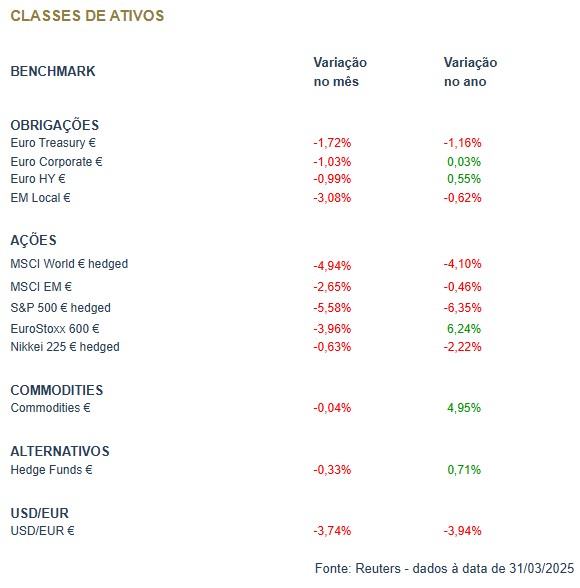

No mercado obrigacionista, março foi um mês negativo, mais uma vez marcado por sessões de elevada volatilidade. Na sequência do posicionamento da Administração Trump relativamente a acordos de parceria internacionais (nomeadamente à NATO), o novo governo alemão anunciou que irá financiar um pacote histórico de investimentos nos setores da Defesa e Infraestruturas, que deverá ascender a €500 mil milhões. Este anúncio surge numa altura em que outros membros da União Europeia se preparam para também eles aumentarem os seus investimentos nestes setores, o que acabou por despoletar um alargamento (também ele histórico) das taxas de juro do euro ao longo das suas curvas de rendimento.

O BCE cortou novamente as suas taxas de referência em 25 pontos base, enquanto a FED optou por mantê-las inalteradas. Tomando como referência os títulos a 10 anos, os US Treasuries acabaram por se manter resilientes em março (corrigiram apenas -0,29 pontos base), enquanto o Bund alemão alargou +33,2 pontos base. Os prémios de risco corporativos, tanto no segmento de investment grade como no de high yield, foram alargando ao longo do mês, acabando por ultrapassar os máximos de outubro de 2024. Num mês em que o dólar perdeu força face às principais moedas, a dívida emergente acabou por ser o segmento mais penalizado, devolvendo os ganhos acumulados nos dois meses anteriores.

Quanto ao mercado acionistas globais, estes foram marcados por uma vaga generalizada de aversão ao risco, ainda que com impactos diferenciados entre geografias. Os EUA continuam a destacar-se como principal underperformer, prolongando a rotação que tem favorecido outras regiões desde o início do ano. No plano da política monetária, apesar de a FED ter abrandado de forma significativa o ritmo de contração do seu balanço, os dados da inflação acima do esperado continuam a restringir a margem para novos cortes nas taxas de juro. O principal catalisador deste movimento “risk-off” continuou a ser a crescente incerteza em torno da Administração Trump, nomeadamente no que concerne à imposição de tarifas alfandegárias. As rotações em curso não estão confinadas à dimensão geográfica: o sector tecnológico voltou a registar underperformance, enquanto a energia exibe clara força relativa; em simultâneo, o factor “low volatility” consolidou-se como o novo outperformer.

Este mês muitos componentes do índice de matérias-primas subiram na cotação em dólares, mas, avaliando em euros, os ganhos no índice foram anulados pela queda da moeda. O petróleo subiu mais de 2% suportado pelas políticas dos EUA de imposições de novas sanções ao Irão e Venezuela. O cobre subiu 4% na bolsa de Londres, com o contrato na bolsa de Nova Iorque a disparar com o receio de aplicação de tarifas à sua importação por parte dos EUA. O gás natural subiu 8% nos EUA suportado por elevadas exportações e temperaturas baixas. O ouro voltou a bater máximos históricos, fechando com ganhos de mais de 8%, suportado pelo aumento das tensões geopolíticas e pela fraqueza do dólar. As agrícolas voltaram a baixar, pressionadas pela concretização de grande colheita na América do Sul.

O dólar perdeu força em março, refletindo preocupações sobre o impacto das tarifas a anunciar por Donald Trump e sinais de desaceleração económica nos EUA. Tradicionalmente um ativo de refúgio, o dólar teve o pior início de ano desde 2017, na altura do 1º mandato de Trump. O Eur/Usd subiu consistentemente até à terceira semana do mês, atingindo níveis ligeiramente acima de $1,0950 - um máximo de cinco meses. Apesar de o iene ter valorizado face ao dólar, beneficiando da política monetária percepcionada como mais restritiva do Banco do Japão, a moeda acabou por desvalorizar em relação ao euro, devido ao forte movimento de alta do Eur/Usd. A libra teve um mês volátil em relação ao euro, tendo iniciado março em perda após o anúncio de política fiscal mais expansionista por parte do governo alemão, mas foi posteriormente recuperando ao longo de março.

Conclusão

A instabilidade voltou a dominar os mercados em março, num mês marcado por tensões comerciais, sinais de desaceleração económica e mudanças na política monetária. O ambiente de incerteza reforçou a procura por ativos defensivos e expôs fragilidades nas principais economias.