Junho voltou a ser um mês positivo para a maioria dos mercados acionistas, com vários índices a regressarem para a zona de máximos históricos. O mercado continuou a mostrar particular resiliência, sobretudo tendo em conta os desenvolvimentos geopolíticos recentes. As obrigações tiveram um comportamento pouco expressivo, coerente com a menor aversão ao risco, sobretudo na segunda metade do mês. As commodites estiveram particularmente voláteis, especialmente o petróleo, tendo o respetivo índice em euros sido prejudicado por mais um mês de queda do dólar.

O conflito entre Israel e o Irão intensificou-se, com bombardeamentos de parte a parte e inclusivamente a intervenção militar direta dos Estados Unidos. Depois de alguns dias de muita instabilidade e incerteza, foi alcançado um cessar-fogo. Esse facto permitiu aos mercados voltar a centrar as atenções noutros temas como a “guerra comercial” e situação fiscal dos EUA, nomeadamente o processo de aprovação da “Big Beautifull Bill” de Donald Trump.

O Banco Central Europeu cortou as taxas de juro de referência pela oitava vez. Christine Lagarde deu a entender que o ciclo de descidas se aproxima do fim, com o mercado a descontar apenas mais um corte, ainda este ano, e uma estabilização das taxas a seguir. Já a FED manteve as taxas de juro de referência inalteradas assim como o Banco de Inglaterra e o Banco do Japão. Os bancos centrais da Suécia, Noruega e Suíça decidiram cortar taxas – o Banco Nacional Suíço tornou-se o primeiro banco central do mundo a regressar a uma taxa de juro de 0%. Em sentido contrário, o Brasil voltou a subir os juros de referência, agora para 15%.

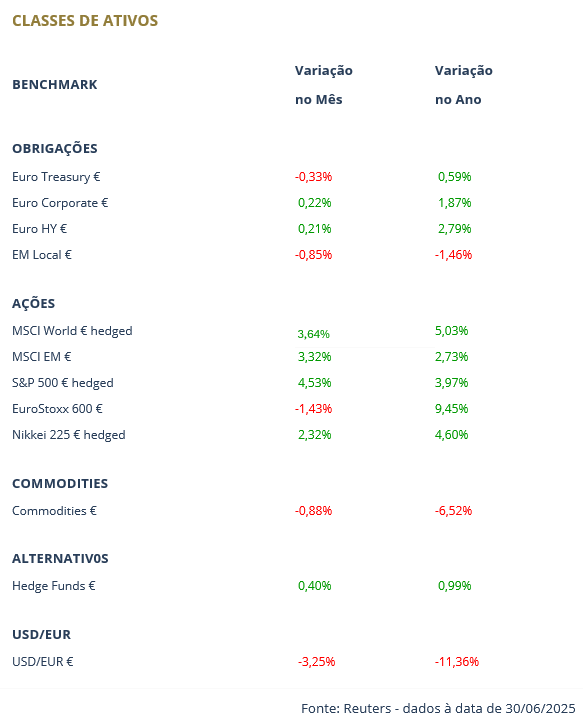

Junho foi um mês marcado por elevada volatilidade nos mercados financeiros, fortemente influenciado pelo agravamento das tensões geopolíticas, sobretudo após o envolvimento direto dos EUA no conflito no Médio Oriente. Como habitual nestes contextos, os investidores procuraram segurança na dívida soberana de maior qualidade, embora esse movimento tenha sido breve e pouco expressivo. Durante o mês, observou-se um comportamento divergente entre os mercados obrigacionistas em euros e em dólares, com os rendimentos das obrigações do Tesouro norte-americano a 10 anos a subirem ligeiramente, enquanto os do Bund alemão recuaram. Os prémios de risco corporativo comprimiram novamente, beneficiando o segmento corporativo, em contraste com uma correção da dívida emergente em moeda local, penalizada pela valorização de outras moedas face ao dólar.

Nos mercados acionistas, junho registou fortes valorizações, prolongando a tendência positiva do mês anterior. O mercado norte-americano destacou-se com uma subida de 4,53%, impulsionado principalmente pelo desempenho das grandes tecnológicas, favorecidas pelos avanços contínuos em soluções baseadas em Inteligência Artificial. Em contrapartida, as ações europeias tiveram um desempenho mais modesto, afetadas pela valorização do euro, que exerceu pressões deflacionistas e aumentou a competitividade externa.

Nas commodities, apesar da volatilidade, o índice global em dólares recuou menos de 1%, com o efeito cambial a ter um peso relevante. O petróleo subiu cerca de 6%, apoiado por expectativas de maior consumo e pela fraqueza do dólar. O cobre também registou ganhos, impulsionado por receios de novas tarifas e pela procura antecipada por parte dos EUA. O gás natural manteve-se praticamente inalterado, embora com elevada volatilidade devido às condições meteorológicas, e o ouro teve uma valorização ligeira, beneficiando do contexto geopolítico e de expectativas de cortes nas taxas de juro norte-americanas. Já os produtos agrícolas recuaram perto de 2%, graças às condições climáticas favoráveis nas principais regiões produtoras.

Por fim, o dólar norte-americano registou mais um mês de perdas, dando continuidade à tendência de desvalorização iniciada em fevereiro. A moeda tem sido penalizada por preocupações fiscais, pela possibilidade de cortes nas taxas de juro, por uma menor confiança na política e instituições dos EUA, e pela reorientação dos fluxos de investimento. O euro atingiu os 1,1788 dólares, o valor mais alto desde setembro de 2021. A libra também perdeu terreno face ao euro, refletindo perspectivas económicas negativas no Reino Unido. Por outro lado, o yuan chinês valorizou-se face ao dólar, mas manteve-se em mínimos de 11 anos face ao euro, o que tem implicações negativas para a competitividade das empresas europeias.