Julho voltou a ser um mês positivo para a globalidade dos mercados acionistas, com diversos índices americanos a renovarem máximos históricos. Os investidores mostraram um maior apetite pelo risco, alimentado por um alívio das tensões comerciais globais e por resultados sólidos das empresas. O segmento obrigacionista registou um mês mais calmo, com um desempenho positivo.

A guerra comercial esteve em destaque, com o mercado atento a novos acordos ao longo do mês. Os principais acordos dos EUA foram celebrados com o Japão e a União Europeia, ambos com Washington a estabelecer tarifas de 15% sobre as importações em troca de um pacote sólido de investimento. Os países que não conseguiram chegar a um entendimento com os EUA até ao fim do mês foram ameaçados com tarifas mais elevadas, com a exceção da China que continua em “tréguas” até 12 de agosto.

Tanto o BCE como a FED mantiveram as respetivas taxas de juro inalteradas nas reuniões que antecedem a pausa de verão. O otimismo quanto ao atingir da meta de inflação do BCE levou a um ajuste das expectativas dos investidores, que deixaram de antever mais um corte ainda em 2025. A decisão da FED teve dois membros dissidentes, que votaram a favor de um corte nas taxas. Donald Trump continuou a pressionar Jerome Powell para cortar taxas, ao ponto de colocar o mercado a questionar a independência da instituição. Os Bancos Centrais do Japão e do Canadá também mantiveram taxas, com o primeiro a expressar pouca vontade de subir e o segundo a mostrar abertura a cortes, somente se necessário.

Um conjunto de dados positivos sobre a economia dos EUA e os acordos comerciais anunciados levaram ao fortalecimento do dólar contra um cabaz de moedas. Com isto, o Eur/Usd recuou para os $1,1400. O desempenho positivo das commodities deveu-se, em grande parte, à apreciação da moeda americana.

Detalhe por classes de ativos:

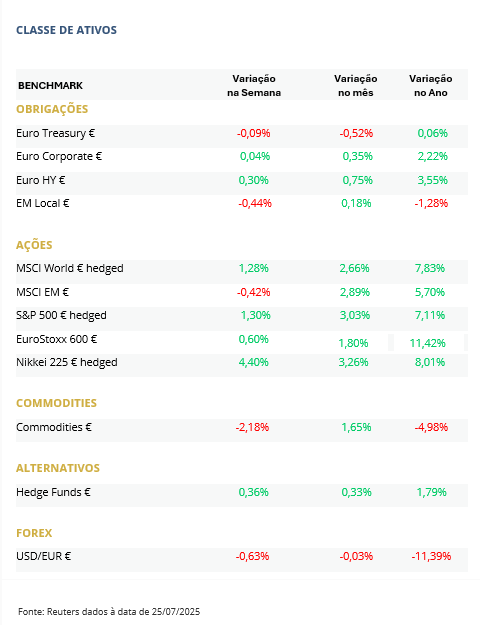

Nos mercado obrigacionista, Julho foi um mês mais calmo que os anteriores. Fica marcado pela revisão em alta do crescimento económico, por parte do Fundo Monetário Internacional, para 2025 e 2026 e pela celebração de novos princípios de acordos comerciais entre os Estados Unidos e alguns dos seus principais parceiros. Salientamos a Zona Euro, o Japão, Coreia do Sul e Vietname. Ao longo do mês assistiu-se a comportamentos negativos tanto na dívida governamental em euros como em dólares, com as taxas de juro implícitas nas obrigações a 10 anos a subirem ligeiramente. Os prémios de risco corporativo mantiveram as dinâmicas dos meses anteriores, beneficiando da clarificação das políticas tarifárias por parte da presidência americana, tipicamente em valores consideravelmente inferiores aos ameaçados inicialmente por Donald Trump no dia da Libertação. Em termos das obrigações emergentes, assistimos a uma outperformance significativa nas emissões em moeda local. Esta performance é alimentada pela valorização mensal do USD.

Já nos mercados acionistas, este voltou a ser um mês positivo para a generalidade dos mercados acionistas globais, com especial destaque para os emergentes e para os EUA, que lideraram os ganhos. O apetite pelo risco permanece elevado, alimentado pela possibilidade de novos estímulos fiscais e monetários a nível global. Contudo, começam a surgir sinais claros de excesso, sobretudo nos EUA, onde a especulação em torno das meme stocks regressou com força e revela um sentimento cada vez mais eufórico. Do ponto de vista setorial, o domínio mantém-se nas tecnológicas, com destaque para as megacaps e para as empresas mais expostas à temática da Inteligência Artificial, que continuam a evidenciar uma forte performance relativa face ao mercado.

Foi um mês de subida de 2% no índice de commodities com o efeito cambial a ter um peso significativo. O petróleo subiu perto de 7%, suportado pelos receios de mais sanções à Rússia que resultem numa redução considerável de oferta global, já o cobre perdeu cerca de 3% com fracos indicadores do consumo e com os EUA a recuarem s na aplicação de tarifas à importação de metal refinado. O gás natural perdeu 10% com a produção dos EUA a um nível recorde e com o consumo a não passar do normal para a época. O ouro fechou com perdas marginais, mantendo-se numa toada de consolidação não muito longe de máximos históricos e as agrícolas voltam a fechar negativas com tempo favorável para as principais culturas dos EUA, depois da confirmação de uma grande colheita na América do Sul.

No mercado cambial, o mês de julho ficou marcado por uma recuperação do dólar, interrompendo a tendência de queda da moeda norte-americana que durava já desde fevereiro. Dados encorajadores sobre a economia dos EUA e os acordos comerciais anunciados por Donald Trump alimentaram a subida do dólar ao longo do mês. Face ao euro, o maior impulso do dólar observou-se após a divulgação do acordo com a União Europeia, que o mercado a considera desequilibrado. Após iniciar o mês acima de $1,1800, níveis que já não eram vistos desde setembro de 2021, o Eur/Usd recuou para mínimos de mais de 1 mês nos $1,1400. A libra registou um mês negativo, ao registar o seu pior desempenho mensal em 3 meses face ao dólar. O maior catalisador da queda da libra foi a deterioração dos dados económicos do Reino Unido. A queda face ao euro foi mais contida, com o Eur/Gbp a atingir máximos de novembro de 2023 nas £0,8764. Apesar do acordo comercial com os EUA, a reiteração do Banco do Japão ”não ter pressa” para subir novamente as taxas de juro enfraqueceu o iene, com o Eur/Jpy a alcançar os 173,89 ienes, níveis não vistos em 1 ano. O yuan chinês perdeu terreno face ao dólar, quebrando a tendência observada desde meados de abril. O Usd/Cny atingiu assim máximos de 2 meses.

Conclusão

O mês de julho confirmou a tendência positiva dos mercados acionistas, impulsionado por dados económicos robustos, acordos comerciais estratégicos e uma política monetária estável por parte dos principais bancos centrais. Apesar de alguns sinais de excesso, especialmente nos EUA, o apetite pelo risco manteve-se elevado, refletindo a confiança dos investidores num cenário global mais favorável. A valorização do dólar e o desempenho misto das commodities reforçam a importância de uma análise diversificada e criteriosa na construção de portfólios. À medida que nos aproximamos do final do verão, os mercados mantêm-se atentos a novos desenvolvimentos económicos e geopolíticos que poderão influenciar o rumo dos ativos financeiros.