As expetativas do caráter decisivo de Jackson Hole foram perdendo peso à medida que o ressurgir de novas variantes de Covid19 voltaram a levantar dúvidas relativamente ao estado da recuperação económica dos EUA.

Na sua muito aguardada intervenção no âmbito do simpósio anual, o Presidente da Reserva Federal norte americana Jerome Powell optou por jogar pelo seguro, proferindo um discurso ponderado e acomodatício, defendendo o papel e atuação determinante do Banco Central durante a crise pandémica.

Para Powell, os efeitos disruptivos desta mais recente crise ainda se fazem sentir na atividade económica e voltou a eleger a inflação e o emprego como peças chave para a definição dos próximos passos do Banco Central.

A manterem-se as atuais previsões, poderão estar reunidas condições para se iniciar (ainda este ano) uma redução dos programas de compras de ativos (tapering), mas Powell reconheceu que persistem algumas incógnitas, nomeadamente ao nível dos distúrbios verificados nos mecanismos de formação de preços (voltou, contudo, a defender que os impactos na inflação são transitórios e reversíveis) e relativamente á evolução do emprego (onde se mostrou mais cauteloso).

Num processo de normalização da Política Monetária, depois de uma redução dos programas de compras de ativos coloca-se a questão da subida de taxas de juro, mas Powell afirmou de forma categórica de que a primeira decisão em nada condicionará o momento da segunda.

Os mercados optaram por ignorar aspetos menos positivos relativamente á recuperação económica e focaram-se no tom mais acomodatício das declarações de Jerome Powell, com os investidores a regressarem às compras e os mercados acionistas (e obrigacionistas) aos ganhos.

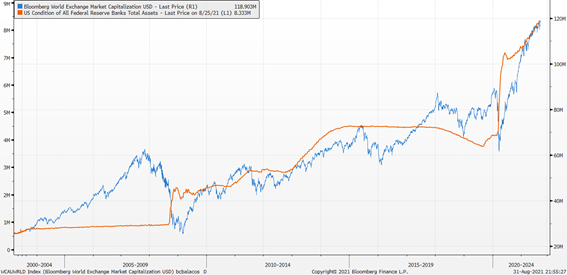

Figura 1: Este século, os estímulos monetários têm andado de braço dado com o sucesso dos mercados financeiros.