Os mercados acionistas asiáticos têm registado sessões algo tumultuosas e a principal razão para tal são os receios de um colapso eminente da Evergrande Real Estate Group. Este grupo, fundado em 1996 em Guangzhou, é o segundo maior promotor imobiliário na China (em vendas). Inicialmente com a designação de Grupo Henda realizou em outubro de 2009 o seu IPO na bolsa de Hong Kong e ao longo dos últimos anos cresceu de uma forma incrível através de uma estratégia de aquisições, muitas das quais fora do seu negócio core (incluindo a aquisição de um clube de futebol). Em 2021 a Forbes 500 posicionava este grupo empresarial no lugar 122 na lista das maiores empresas mundiais em termos de receitas / vendas.

Em suma, enquanto a economia chinesa prosperou, a Evergrande expandiu-se através da compra de ativos mas sempre com base em crédito e elevada alavancagem, mas depois de anos de sucesso tudo se complicou com a crise pandémica... e o grupo encontra-se agora à beira do colapso com cerca de 300 mil milhões de dólares em dívidas. A queda, quase inevitável, do grupo será o “maior teste que o sistema financeiro da China enfrentou nos últimos anos” segundo Mark Williams, economista-chefe da Capital Economics. A empresa deveria realizar na semana passada pagamentos de juros de alguns empréstimos obrigacionistas no valor de USD 130 milhões mas os credores já foram notificados que poderá não ser possível à empresa honrar os seus compromissos. Segundo nota da S&P, o grupo estará a negociar junto de alguns credores a entrega de imóveis como pagamento de modo a evitar o incumprimento e conter os danos.

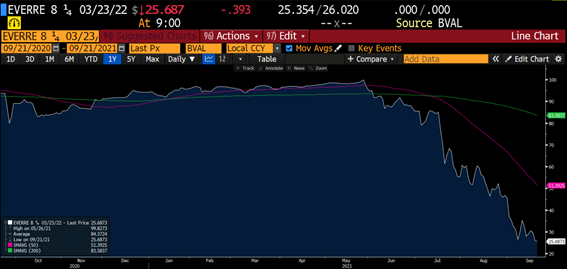

Desde o início do ano as ações da empresa já desvalorizaram mais de 80%.

Fonte: Refinitiv Database

E a sua dívida transaciona a cerca de 25% do valor facial (uma queda de 75% desde finais de maio):

Tendo a dívida da Evergrande uma dimensão tão relevante, a sua falência irá certamente causar impactos nefastos no sistema financeiro chinês, em fornecedores, consumidores e investidores que adquiriam imóveis ainda em construção / licenciamento e também junto de credores internacionais, com muitos analistas a comparar esta situação à falência da Lehman Brothers em 2008.

Com todas estas implicações levanta-se a questão: “Será a Evergrande too big to fail?”.

Segundo muitos analistas o governo ou até o banco central poderão mesmo intervir, mas tal intervenção e o seu timing não são certos. A Natixis, por exemplo, defende que o governo deverá evitar “riscos sistemáticos” gerados pela Evergrande mas só mais próximo do congresso de 2022 do Partido Comunista Chinês.

Como consequência desta situação, as bolsas europeias e norte americanas registaram uma forte queda na primeira sessão da semana passada (DAX e o Euro STOXX desvalorizaram 2.50% e 2.25%, enquanto o S&P 500 e Nasdaq caíram 1.90% e 2,15%, respetivamente).