Foi uma semana de ganhos significativos nos mercados acionistas, reflexo do otimismo relacionado com o cessar-fogo entre o Irão e Israel, bem como das expectativas de estímulos fiscais e monetários em várias regiões, incluindo os Estados Unidos. As matérias-primas recuaram, com especial destaque para a queda do preço do petróleo, reflexo do desanuviar das tensões no Médio Oriente.

Donald Trump afirmou que já tem vários nomes em mente para substituir Jerome Powell como presidente da FED, no próximo ano. O mercado antecipa uma escolha mais alinhada com as preferências do Presidente americano, o que significará taxas de juro mais baixas, mas levanta dúvidas acerca da independência futura da Reserva Federal. Os investidores têm encarado essas alterações como positivas para os mercados acionistas, mas também implicam um dólar mais fraco.

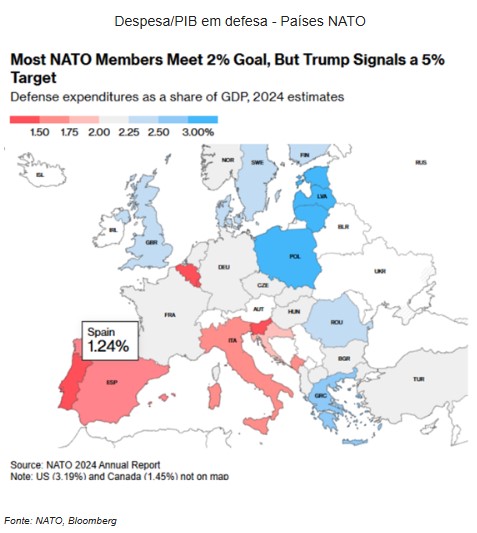

Os membros da NATO chegaram a um acordo para que as despesas com defesa cheguem a 5% do PIB, o que permite apaziguar as tensões internas na Aliança. A Casa Branca informou que já chegou a um acordo comercial com a China, mas há ainda muitas dúvidas acerca do que irá acontecer a partir de 9 de julho.

Classes de Ativos:

Obrigações:

Apesar das tensões geopolíticas, os investidores mantêm-se confiantes, devido à expectativa de cortes nas taxas de juro por parte da FED. Os prémios de risco do crédito corporativo continuam a comprimir, aproximando-se de mínimos recentes, o que tem favorecido o apetite por ativos dos segmentos de investment grade e high yield. A dívida dos mercados emergentes voltou a corrigir, com maior incidência nos ativos denominados em moeda local.

Mercados Acionistas:

Os mercados acionistas globais fecharam a semana em alta, impulsionados pela rápida dissipação do conflito entre Israel e Irão e pela crescente expectativa de uma Reserva Federal mais acomodatícia. A Inteligência Artificial continua a dominar a narrativa dos investidores, reforçando a liderança dos EUA. Em contraste, a Europa volta a perder tração, refletindo debilidade económica e ausência de catalisadores relevantes.

Commodities:

O índice de commodities fechou a semana com uma perda superior a 5%, refletindo a forte correção dos preços da energia. O petróleo caiu 12% com o anúncio do cessar-fogo no conflito entre Israel e o Irão. O ouro também recuou, embora menos, devido à redução da sua procura como ativo de refúgio. Os preços do gás natural dos EUA perderam 3%, com ampla oferta e expetativa de redução do consumo. O cobre subiu, beneficiando de um dólar mais fraco. As agrícolas perderam quase 4%, com meteorologia favorável nos EUA a criar expetativas de produção elevada.

Forex:

A tendência de queda do dólar, que já dura desde fevereiro, acelerou esta semana. O Eur/Usd atingiu $1,1754 - máximos de setembro de 2021. O Dollar Index recuou para mínimos de março de 2022 e prepara-se para fechar o trimestre abaixo de 98,00 - um nível técnico relevante. O dólar tem sido penalizado pela perspetiva de cortes de taxas de juro e por receios quanto à independência futura da FED. O yuan também tem valorizado face ao dólar, atingindo máximos de quase 8 meses. Pelo contrário, face ao euro, o yuan aproxima-se de um mínimo de 11 anos.

Conclusão:

Apesar de algumas incertezas no horizonte, nomeadamente em torno da liderança futura da FED, o contexto mantém-se favorável aos mercados. Permanecemos atentos à evolução dos principais indicadores e à dinâmica global, ajustando a nossa análise em conformidade.