Os mercados financeiros tiveram uma semana de instabilidade, mas sem tendências definidas. As atenções dos investidores estiveram centradas no conflito entre Israel e o Irão, com ataques de parte a parte. Há grande expectativa em relação ao eventual envolvimento futuro dos EUA neste conflito, com os mercados a oscilarem em resposta às diversas declarações de Donald Trump. As matérias-primas beneficiaram deste contexto, especialmente as energéticas.

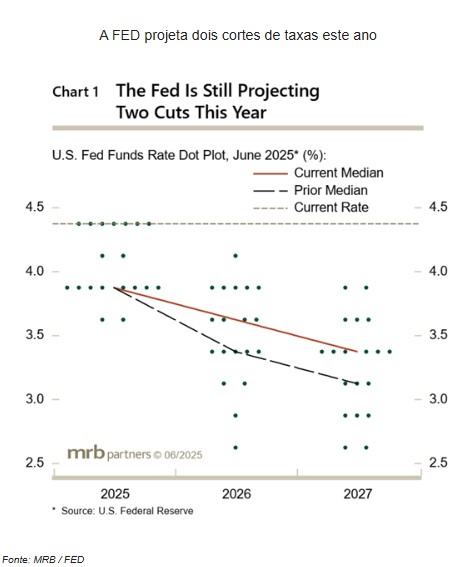

Em semana de várias reuniões de bancos centrais, a FED manteve as taxas de juro de referência inalteradas assim como o Banco de Inglaterra e o Banco do Japão. Já os bancos centrais da Suécia, Noruega e Suíça decidiram cortar taxas – o Banco Nacional Suíço tornou-se o primeiro banco central do mundo a regressar a uma taxa de juro de 0%. Em sentido contrário, o Brasil voltou a subir os juros de referência, agora para 15%.

Na reunião do G7, os líderes concordaram num novo plano de ação para reduzir riscos nas cadeias de abastecimento de minerais críticos.

Classes de Ativos:

Obrigações:

As reuniões de vários bancos centrais e a evolução das tensões geopolíticas estiveram no centro das atenções dos investidores e reforçaram o clima de incerteza. Apesar de tudo, a procura de refúgio na dívida soberana tem sido contida e assistiu-se a uma ligeira correção transversal a todo o mercado obrigacionista. Na dívida corporativa, os prémios de risco alargaram e suportam os atuais níveis de incerteza. A dívida emergente registou uma ligeira recuperação, sobretudo a denominada em moeda forte.

Mercados Acionistas:

A semana foi negativa para vários mercados acionistas, refletindo o aumento da aversão ao risco. O conflito entre Israel e o Irão trouxe incerteza acrescida aos mercados, sobretudo pelo risco de escalada no Médio Oriente. Apesar do clima de instabilidade, alguns setores conseguiram destacar-se pela positiva. A energia beneficiou do receio de disrupções no fornecimento, enquanto os setores associados à inteligência artificial continuam resilientes, sustentados por perspetivas de crescimento robustas.

Commodities:

O índice de matérias-primas subiu mais de 2%, muito devido ao petróleo que completou a terceira semana consecutiva de valorização em reação às tensões no Médio Oriente. O gás natural atingiu máximos de três meses nos EUA, devido a previsões de calor intenso em julho e pelo aumento das exportações de GNL. Na Europa, os preços também subiram, com os receios de escalada no conflito entre Israel e o Irão a sustentarem o mercado. A subida do crude ajudou os preços da soja, que beneficiaram do aumento da procura de óleo de soja para produção de biocombustíveis.

Forex:

O dólar teve uma semana de valorização ligeira, que pode ser explicada pelo aumento da aversão ao risco ligada aos acontecimentos no Médio Oriente. No entanto, a recuperação do dólar acabou por ficar muito aquém do que seria de esperar tendo em conta o contexto, o que evidencia a debilidade da moeda norte-americana. A libra recuou face ao euro, devido à perspetiva de dois cortes de taxas de juro a operar pelo Banco de Inglaterra este ano e também em resposta ao aumento da aversão ao risco. O Eur/Gbp chegou a £0,8564, máximos de quase dois meses.

Conclusão:

A semana ficou marcada por uma combinação complexa de fatores geopolíticos e decisões de política monetária que aumentaram a incerteza nos mercados. O conflito no Médio Oriente voltou a relembrar a sensibilidade dos ativos de risco à instabilidade global, ao passo que os bancos centrais mantiveram uma abordagem prudente, com alguns sinais divergentes entre economias desenvolvidas e emergentes. A evolução do cenário internacional — tanto a nível político como económico — continuará a ser determinante para o comportamento dos mercados nas próximas semanas, exigindo dos investidores uma gestão ativa e atenta aos riscos e oportunidades.