Foi uma semana globalmente positiva para as diferentes classes de ativos, destacando-se a performance bastante positiva dos mercados acionistas. Em contraste, os metais preciosos cederam uma parte dos ganhos muito expressivos que têm acumulado ao longo do ano.

Os temas geopolíticos e tarifários continuaram a dominar as atenções. A reunião entre Donald Trump e Vladimir Putin acerca da guerra na Ucrânia foi cancelada devido a afastamento entre as partes, tendo os EUA implementado sanções às duas principais empresas russas do sector petrolífero. A China e a Índia anunciaram a suspensão de importações russas de energia. Trump e Xi irão reunir-se em breve, na Coreia do Sul, com o objetivo de aproximar posições entre os EUA e a China.

O Comité Central do Partido Comunista Chinês aprovou as linhas-mestras do 15.º Plano Quinquenal, centradas em autossuficiência tecnológica, estímulo ao mercado interno e à qualidade de vida da população.

Os serviços do governo dos EUA continuam paralisados, naquela que já é a segunda paralisação mais longa de sempre.

Classes de Ativos:

Obrigações:

O último trimestre do ano promete ser bastante volátil e, de facto, voltou a assistir-se a uma semana com amplas variações intradiárias no mercado obrigacionista. Apesar de tudo, o sentimento dos investidores ainda permanece construtivo e os prémios de risco corporativos voltaram a comprimir na comparação semanal. A dívida emergente manteve a toada de recuperação das últimas semanas e beneficiou da força recente do dólar contra as principais moedas.

Mercados Acionistas:

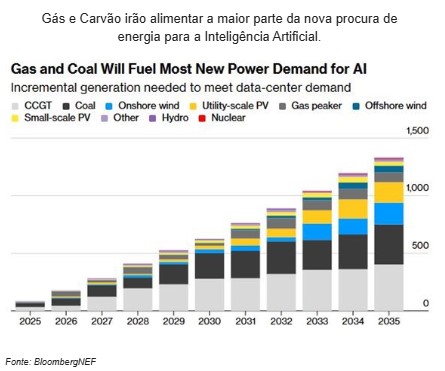

Semana positiva para os mercados acionistas, apoiada por um fluxo noticioso mais favorável sobre a guerra comercial EUA–China. Leituras de inflação mais benignas abrem margem para uma FED mais acomodatícia, não só ao nível das taxas, mas sobretudo na gestão do balanço. A Inteligência Artificial mantém-se no centro das atenções, tornando esta época de resultados particularmente relevante com a aproximação das apresentações das “7 Magníficas”.

Commodities:

O índice de commodities subiu mais de 2%, refletindo acima de tudo uma subida nos preços da energia. O petróleo recuperou mais de 8%, após as sanções impostas pelos EUA a empresas petrolíferas russas e anúncios por parte de petrolíferas chinesas e indianas de que irão deixar de comprar petróleo à Rússia. O gás natural subiu mais de 8%, beneficiando de exportações recorde dos EUA. O ouro recuou, num movimento típico de tomada de lucros. Já o cobre subiu mais de 2% com expetativa de aumento da procura da China. As agrícolas subiram, suportadas pela esperança de que Trump conseguirá um acordo que trará a China de volta às importações de produtos dos EUA.

Forex:

O dólar recuperou ligeiramente, mas o mercado cambial não esteve no centro das atenções. O Eur/Usd recuou até à zona de $1,16, onde esteve a cotar durante vários dias. A libra esteve pressionada devido à divulgação de dados de inflação abaixo do esperado e que aumentam a probabilidade de cortes de taxas de juro. O Eur/Gbp subiu até às £0,8746, mas sem quebrar os intervalos de variação mais relevantes. O iene voltou a recuar, reagido à nomeação da nova primeira-ministra do Japão, que pretende implementar políticas expansionistas. Os criptoativos recuperaram da correção da semana anterior e estiveram a transacionar de forma volátil, mas sem tendência definida.

Conclusão:

A semana foi marcada por uma conjugação de fatores geopolíticos e económicos que continuam a influenciar fortemente o comportamento dos mercados. A suspensão de reuniões diplomáticas, a imposição de sanções e os planos estratégicos de grandes potências como China e EUA reforçam a importância de acompanhar de perto os desenvolvimentos internacionais. Apesar da volatilidade, o sentimento dos investidores mantém-se construtivo, com destaque para a resiliência dos mercados acionistas e a recuperação de ativos emergentes. A evolução das tensões globais será determinante para o posicionamento dos investidores nas próximas semanas.