Setembro arrancou de forma positiva nos mercados financeiros, com a generalidade das classes de ativos a registarem ganhos.

A resiliência que as economias mundiais têm mostrado e as perspetivas de cortes de taxas de juro pela FED têm suportado os mercados. Destacou-se a valorização dos metais preciosos, com o ouro a atingir novos máximos históricos.

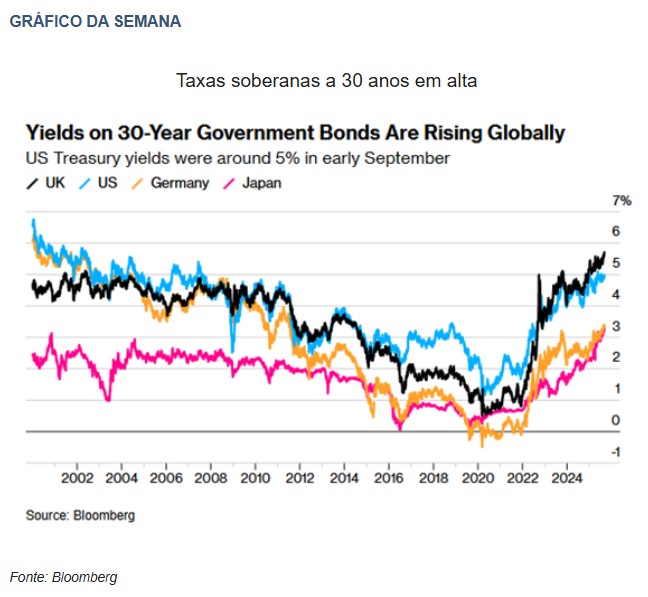

A semana ficou também marcada por alguma tensão nos mercados obrigacionistas, concentrada nos títulos de maturidade mais longa. Persistem as preocupações fiscais, nomeadamente em relação ao Japão e ao Reino Unido, resultando numa maior inclinação das curvas de rendimentos a nível global.

O dólar registou comportamento pouco volátil até sexta-feira, com o Eur/Usd a cotar quase sempre entre $1,16 e $1,17. Após a divulgação do Relatório de Emprego dos EUA, o par subiu para máximos de 1 mês.

Classes de Ativos:

Obrigações:

Foi um início de mês positivo para o mercado obrigacionista, em linha com a generalidade das classes de ativos. Apesar da maior inclinação positiva das principais curvas de rendimento, a dívida soberana europeia mantém a trajetória de recuperação, anulando as perdas acumuladas no ano. O sentimento positivo dos investidores estendeu-se à dívida corporativa, com os prémios de risco a voltarem a comprimir. A dívida emergente lateralizou na semana, apesar das incertezas da tensões políticas e comerciais à escala global.

Mercados Acionistas:

A semana foi pautada por comportamentos mistos nos mercados acionistas globais. Pela positiva, destacaram-se os emergentes e o Japão; pela negativa, mais uma vez, a Europa. Ainda assim, as atenções do mercado mantêm-se centradas na política monetária norte-americana, onde cresce de forma acentuada a probabilidade de um novo ciclo de cortes de taxas de juro de referência, à medida que os sinais de abrandamento económico se tornam cada vez mais evidentes.

Commodities:

O índice de commodities fechou a semana com perdas ligeiras, apesar dos novos avanços nos metais preciosos. O petróleo perdeu cerca de 1% pressionado pela possibilidade de a OPEP voltar a anunciar aumentos de produção. Já o gás natural recuperou perto de 3%, com evidência de uma redução da produção.

O ouro subiu para novos máximos, beneficiando do atual contexto geopolítico e monetário. Os produtos agrícolas estiveram novamente em queda, reagindo a produções elevadas e a ausência da china no mercado de exportação dos EUA.

Forex:

O dólar esteve relativamente estável até sexta-feira, com o mercado a aguardar pelos dados do emprego dos EUA. O relatório acabou por provocar uma subida do Eur/Usd, que vinha em consolidação entre $1,16 e $1,17, para máximos de 1 mês. A libra e o iene estiveram pressionados em baixa, ainda que sem quebrar os intervalos de variação recentes, devido às crescentes preocupações quanto à sustentabilidade fiscal destes países. A bitcoin recuperou ao longo da semana das perdas recentes, regressando a níveis em torno de $112 000. O ether manteve-se estável.

Conclusão:

O arranque positivo de setembro reforça a importância da diversificação e da monitorização contínua dos mercados. Apesar do otimismo gerado pelas perspetivas de cortes nas taxas de juro e pela resiliência económica global, persistem riscos relevantes, como as tensões fiscais e a volatilidade nos mercados obrigacionistas. A valorização do ouro e a estabilidade cambial demonstram que os investidores continuam atentos ao contexto geopolítico e monetário. Assim, manter uma estratégia equilibrada e orientada para o longo prazo continua a ser essencial para navegar num cenário que, embora favorável, permanece sujeito a incertezas.