O comportamento dos mercados financeiros não foi uniforme esta semana. As ações até estiveram em alta até quinta-feira, tendo os índices S&P 500, Nasdaq e DAX 30 atingido novos máximos históricos, mas recuando a seguir. Já as obrigações soberanas registaram perdas, com o mercado receoso com os níveis de dívida e a perspetiva de um elevado volume de emissões no futuro.

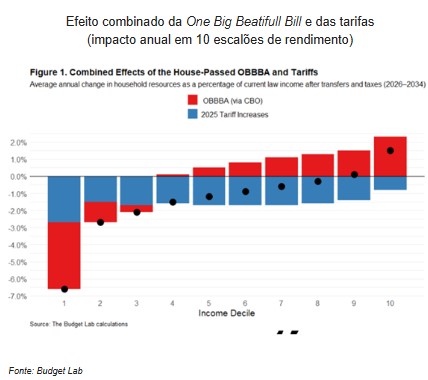

Numa semana com poucos dados económicos relevantes, as atenções estiveram novamente voltadas para a “guerra comercial” até porque 9 de julho era a data-limite definida por Donald Trump para que os diversos países chegassem a acordo com os EUA. Trump anunciou tarifas de 35% sobre as importações provenientes do Canadá, 50% às do Brasil e da mesma dimensão às importações de cobre, além de ter enviado cartas a vários países a notificar de tarifas futuras.

Ao nível dos bancos centrais, percebe-se agora maior resistência por parte dos membros do BCE em voltar a cortar as taxas de referência este ano. No caso da FED, 10 dos 19 membros anteveem pelo menos duas descidas de taxas até ao final de 2025, sete não preveem cortes e dois apontam apenas um.

Classes de Ativos:

Obrigações:

Apesar do anúncio de nova vaga de tarifas pela administração Trump esta semana, o sentimento dos investidores permaneceu construtivo e mais recetivo a acrescentar risco às suas carteiras. À medida que os prémios de risco voltaram a comprimir, assistiu-se a uma rotação de interesse dos investidores da dívida soberana para a dívida corporativa, sobretudo a de menor qualidade creditícia. A dívida emergente tem vindo a consolidar os movimentos das últimas semanas, com as emissões denominadas em moeda forte a continuarem a suplantar as performances das emissões denominadas em moeda local.

Mercados Acionistas:

O regresso à ribalta do plano tarifário de Donald Trump voltou a gerar manchetes, mas os efeitos nos mercados acionistas foram limitados. A nível setorial, os destaques mantêm-se no setor tecnológico, com especial ênfase nas temáticas de inovação disruptiva (nomeadamente a Inteligência Artificial e o universo “cripto”). No entanto, também os setores industrial e de materiais de base têm vindo a ganhar tração, impulsionados não só pela retórica protecionista associada à agenda Trump, mas igualmente por um ciclo económico que continua a demonstrar resiliência nos Estados Unidos.

Commodities:

O índice de commodities fechou a semana com ganhos ligeiros. O preço do petróleo pouco se alterou, suportado por expetativas positivas da procura, mas pressionado por mais um provável aumento de produção pela OPEP. O ouro manteve-se a consolidar, perto de máximos recentes. O cobre mostrou forte divergência entre os mercados dos EUA e do resto do mundo, após o anúncio de aplicação de tarifas de 50% nas importações dos EUA. As agrícolas recuaram 3%, com meteorologia favorável nos EUA a criar expetativas de produção elevada.

Forex:

Foi uma semana de recuperação ligeira do dólar, num mercado que já vai mostrando sinais de menor liquidez devido ao verão. A descida do Eur/Usd foi quase contínua, mas de dimensão reduzida, sobretudo se comparada com as perdas do dólar acumuladas desde fevereiro deste ano. O iene registou perdas em toda a linha durante a semana. O Eur/Jpy chegou acima de 172 ienes, o que já não acontecia desde há cerca de um ano. As criptomoedas destacaram-se em alta, com a bitcoin a atingir um novo máximo histórico na sexta-feira, superando os $118 500.

Conclusão:

A semana refletiu o atual equilíbrio instável dos mercados: valorização nos ativos de risco, pressão nas obrigações e crescente impacto de fatores geopolíticos. A ausência de consenso entre os bancos centrais e os novos desenvolvimentos comerciais sugerem um cenário onde a prudência e a diversificação permanecem essenciais.