Foi uma semana de correção ligeira na maioria dos mercados, mas sem colocar em causa os ganhos acumulados até agora no mês de maio. As preocupações dos investidores parecem estar a passar o tema das tarifas alfandegárias – que ainda não se encontra resolvido – para os riscos de desequilíbrio das contas públicas dos Estados Unidos.

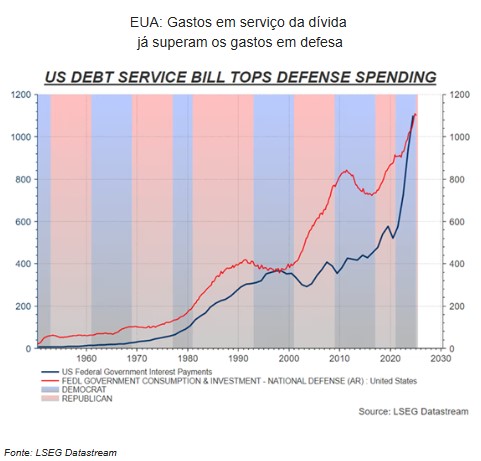

Donald Trump conseguiu a aprovação do seu projeto fiscal na Câmara dos Representantes, que terá ainda de passar pelo Senado. O mercado está a ver esta iniciativa com desconfiança, considerando que não contribui para a melhoria do rácio Dívida/PIB dos EUA.

O Banco Central da China cortou as taxas de juro de referência a 1 e 5 anos, em 10 pontos base, reforçando os estímulos monetários. O ouro regressou às valorizações, beneficiando da fragilidade do dólar e pelo facto de a Moody’s ter retirado o rating “AAA” à dívida dos EUA. A bitcoin registou um novo máximo histórico.

O dólar teve uma semana negativa, anulando a recuperação que se tinha registado no início de maio. O BCE alertou para “mudanças atípicas”, com investidores a afastarem-se do dólar e da dívida dos EUA, sinalizando uma possível alteração dos fluxos de capitais a nível global que pode ameaçar a estabilidade financeira da zona euro.

Classes de Ativos:

Obrigações:

Depois das recuperações registadas durante as últimas semanas, as últimas sessões acabaram por ser de consolidação nos mercados obrigacionistas, com os investidores a mostrarem estar preocupados com os elevados níveis de endividamento de alguns países, sobretudo no caso dos Estados Unidos. Os prémios de risco corporativos estabilizaram esta semana e posicionam-se agora aos mesmos níveis do início deste ano. A dívida emergente acompanhou este movimento de consolidação, apesar de continuar a destacar-se pela positiva no desempenho de maio.

Mercados Acionistas:

Os mercados acionistas tiveram uma semana negativa, interrompendo a sequência de fortes ganhos em curso há um mês e meio. A incerteza gerada por Donald Trump esteve na base deste recuo. A sua 'Big, Beautiful Bill' está a ser interpretada como mais um passo no sentido do agravamento dos défices orçamentais e, consequentemente, do aumento do nível da dívida pública. O anúncio de novas tarifas sobre a UE reforçou o sentimento de aversão ao risco, reacendendo preocupações que estiveram na origem das correções registadas em abril.

Commodities:

O índice de commodities fechou a semana com perdas pouco significativas. O ouro recuperou 4%, beneficiando da queda do dólar e da agitação no mercado obrigacionista, estando cada vez mais perto dos máximos históricos registados recentemente. O petróleo perdeu menos de 2% com receios de novo anúncio de aumento de produção por parte da OPEP+. O cobre subiu perto de 1%, suportado pelo recuo do dólar. As agrícolas subiram mais de 1%, devido a alguns problemas meteorológicos em culturas na China e na Argentina.

Forex:

A semana foi negativa para o dólar americano, que recuou face à generalidade das divisas. O facto de a Moody’s ter retirado a notação “AAA” à dívida soberana dos EUA apenas ilustrou a preocupação crescente do mercado quanto à situação económico-financeira do país. O yuan chinês também ganhou terreno face ao dólar, prolongando a tendência das últimas semanas. O Usd/Cny atingiu mínimos de quase seis meses, sem grande oposição das autoridades monetárias da China. A libra manteve-se forte face ao euro esta semana.

Conclusão:

A semana foi marcada por correções ligeiras nos mercados, refletindo preocupações com o agravamento das contas públicas dos EUA e o impacto das propostas fiscais de Trump. Apesar disso, os ganhos acumulados em maio mantêm-se, com destaque para a valorização do ouro e da dívida emergente, apoiados por estímulos monetários e pela fraqueza do dólar. A instabilidade fiscal e as mudanças nos fluxos de capitais continuam a condicionar o sentimento dos investidores.