Foi uma semana de pouca agitação nos mercados financeiros, que reagiram de forma pouco exuberante às cimeiras de Donald Trump com Vladimir Putin e, depois, com os líderes europeus.

As atenções estiveram mais centradas na política monetária dos EUA. As minutas da reunião mais recente da Reserva Federal mostraram preocupação com a inflação, mas que houve dois membros dissidentes da decisão de manter as taxas de juro inalteradas, o que já não acontecia há mais de 30 anos. Os mercados aguardaram a intervenção de Jerome Powell no simpósio de Jackson Hole, que na sexta-feira abriu espaço para um corte de taxas de juro em setembro.

O dólar valorizou ligeiramente ao longo da semana, mas cedeu todos os ganhos depois do discurso de Powell, com o Eur/Usd a regressar a $1,17.

Classes de Ativos:

Obrigações:

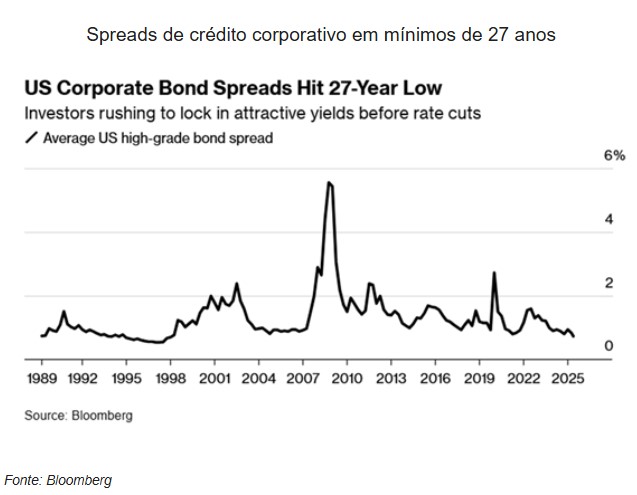

Depois de uma semana calma e de variações contidas nos mercados de crédito, o discurso de Jerome Powell em Jackson Hole trouxe os investidores de regresso às compras. Receios da fragilidade do mercado trabalho norte americano praticamente sentenciam um corte de 25 pb na reunião de setembro e provocaram recuperação na dívida soberana. Os prémios de risco corporativos estabilizaram e interromperam as descidas das últimas semanas, com os investidores a realizarem mais valias no segmento do high yield. A dívida emergente manteve-se procurada e destacou-se em alta.

Mercados Acionistas:

Foi uma semana marginalmente positiva, com os mercados acionistas europeus a liderarem . A cimeira entre Donald Trump e os principais líderes europeus acabou por ser bem recebida, sobretudo pelos investidores em ativos europeus. A alteração do discurso de Powell, em Jackson Hole, para um tilt mais dovish, levou os investidores a terminarem a semana mais otimistas. Em termos setoriais, as empresas tecnológicas estiveram em queda após diversos relatórios alertarem sobre a eventual existência de uma bolha especulativa nas ações associadas à Inteligência Artificial.

Commodities:

O índice de commodities fechou em alta. O petróleo pôs termo a duas semanas de perdas, apoiado por sinais de procura mais robusta e pelo impasse nas negociações entre a Rússia e a Ucrânia. Já os futuros do gás natural alcançaram mínimos de 10 meses, pressionados por produção quase recorde e elevados níveis de armazenamento. Nos metais, houve poucas alterações, tanto nos industriais como no ouro. Os produtos agrícolas, estiveram sustentados pela procura, embora os ganhos continuem limitados pelas perspetivas de colheitas abundantes.

Forex:

O dólar esteve a valorizar ao longo da semana, mas cedeu todos os ganhos após o discurso de Jerome Powell na sexta-feira. O Eur/Usd regressou a níveis acima de $1,17, dadas as perspetivas de que as taxas do juro do dólar sejam cortadas em setembro e outra vez até ao final do ano. As criptomoedas estiveram em queda, mas também só até sexta-feira, tendo a bitcoin recuado mais de 10% em relação aos máximos históricos. A China anunciou que está a estudar a introdução de uma stable coin que permitirá ajudar na internacionalização do yuan.

Conclusão:

A semana foi marcada por uma relativa estabilidade nos mercados, com os investidores a aguardar sinais mais concretos sobre o rumo da política monetária norte-americana. O discurso de Jerome Powell em Jackson Hole acabou por ser o ponto de viragem, ao abrir espaço para cortes nas taxas de juro já em setembro, o que influenciou positivamente os mercados obrigacionistas e acionistas. Apesar da volatilidade no dólar e nas criptomoedas, o sentimento geral terminou em terreno mais otimista. A atenção dos investidores permanece focada nos próximos dados económicos e nas decisões da Fed, que poderão definir o tom para o resto do trimestre.