Foi uma semana de ganhos na generalidade dos ativos. No caso das ações, o mercado conseguiu reagir de forma positiva à forte deceção com o relatório de emprego da sexta-feira anterior. As obrigações beneficiaram da crescente expectativa de cortes de taxas de juro por parte da Reserva Federal dos EUA.

As tarifas alfandegárias acordadas entre os EUA e um grupo alargado de países, incluindo os da União Europeia, entraram em vigor na quinta-feira passada. A reação do mercado foi globalmente positiva, tendo em conta o anúncio de algumas isenções, nomeadamente na importação de chips no caso de empresas que invistam nos EUA.

O Banco de Inglaterra cortou a taxa de juro de referência em 25 pontos base para 4% - um mínimo de dois anos. A decisão era esperada, mas foi mais dividida do que era previsto (5 membros a favor e 4 contra).

O Financial Times noticiou na sexta-feira que os EUA impuseram direitos aduaneiros sobre as importações de barras de ouro de um quilo, numa medida que fez disparar a cotação dos futuros de ouro no COMEX.

Classes de Ativos:

Obrigações:

Foi uma semana calma nos mercados de obrigações. O complexo da dívida soberana em euros ficou praticamente inalterado, tendo na sexta-feira cedido os ganhos ligeiros obtidos nos dias anteriores. A taxa a 10 anos da Alemanha fechou na sexta-feira novamente perto de 2,7% depois de ter alcançado 2,6% no início da semana. Num registo mais positivo esteve a dívida corporativa, em particular o segmento especulativo que acabou por liderar os ganhos. Também sem grandes movimentos esteve o segmento de dívida emergente em moeda local que acabou por ter um desempenho mais modesto do que as obrigações emergentes em moeda forte.

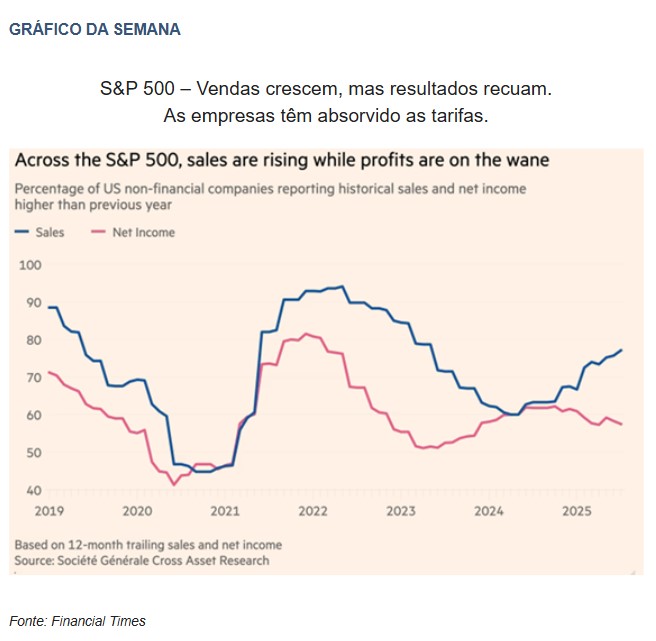

Mercados Acionistas:

A semana foi positiva para a maioria dos mercados acionistas. O destaque vai para o Japão, liderando nas subidas com ganhos na casa dos 5% (expurgando o efeito cambial). Num período de menor liquidez, os investidores voltaram às compras, aproveitando a ausência de novas surpresas. Em termos setoriais, a semana foi naturalmente positiva para a generalidade dos segmentos, com as empresas associadas aos Materials e Tech a liderarem. Negativamente, tivemos as farmacêuticas, com más reações aos resultados, redução de expectativas no crescimento e aumento de risco de redução significativo de margens, por via de futuras tarifas.

Commodities:

O índice de commodities fechou a semana com poucas alterações. O petróleo perdeu mais de 4%, com a redução dos receios de diminuição de exportações por parte da Rússia e por mais um aumento de produção anunciado pela OPEP. Já o ouro valorizou perto de 1%, beneficiando da expetativa de cortes de taxas nos EUA e de uma depreciação ligeira do dólar. O cobre recuperou ligeiramente, com notícias de fortes exportações da China. As agrícolas estabilizaram, mas o sentimento segue negativo pelas condições favoráveis às colheitas nos EUA.

Forex:

O dólar recuou, refletindo a maior expectativa de corte de taxas por parte da FED na sequência de maus dados do emprego nos EUA, mas também da pressão crescente de Donald Trump no sentido de baixar os juros. A libra recuperou, sobretudo após a reunião do Banco de Inglaterra – o mercado esperava uma maioria mais clara (7 a 2) a favor do corte de taxas do que a que veio a acontecer (5 a 4). O franco suíço recuou face ao euro para mínimos de seis semanas em virtude de as tarifas dos EUA serem muito altas para a Suíça (39%) e de o ouro estar incluído.

Conclusão:

Os mercados fecharam a semana em terreno positivo, impulsionados por expectativas de cortes de taxas de juros e medidas comerciais favoráveis. A valorização do ouro e o desempenho sólido das ações refletem um ambiente de maior otimismo, apesar dos sinais mistos na economia global. À medida que os investidores ajustam as suas estratégias, o foco permanece na evolução das políticas monetárias e nos sinais vindos das principais economias globais.