Foi uma semana ligeiramente positiva nos mercados, com exceção do índice de matérias-primas. Em semana de reuniões de Bancos Centrais, registou-se alguma volatilidade, mas acabou por não se traduzir em variações semanais significativas. Os índices acionistas dos EUA voltaram a renovar máximos históricos.

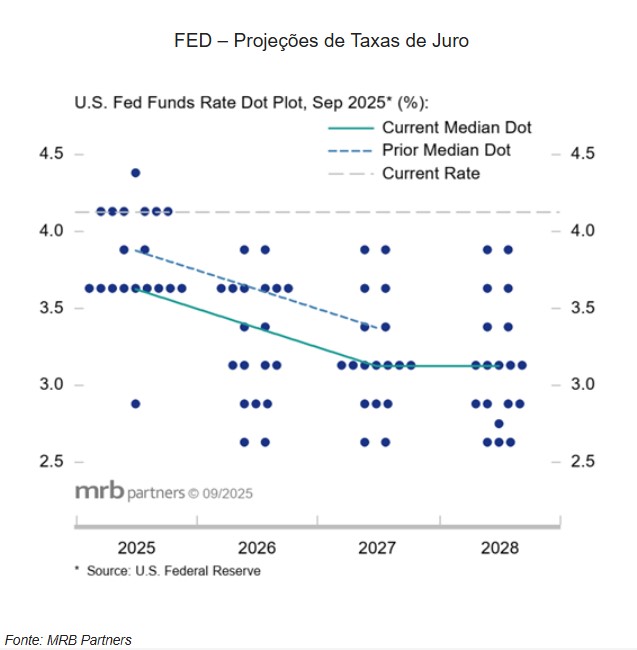

A Reserva Federal dos EUA cortou a taxa de juro de referência em 25 pontos-base para 4,0% - 4,25%, o que era esperado, e sinalizou mais dois cortes até ao final do ano. No entanto, a FED chamou a atenção para a existência de riscos na evolução dos preços, que impede um ritmo mais acelerado de cortes. O Banco do Canadá e o Banco Central da Noruega também desceram as taxas de referência em 25 pontos base, para 2,5% e 4,0%, respetivamente. O Banco de Inglaterra e o Banco do Japão também reuniram, sem alterar os juros, mas anunciando algumas mudanças em termos de política monetária quantitativa.

O dólar reagiu em baixa após a reunião da FED, tendo o Eur/Usd cotado acima de $1,19, em máximos de junho de 2021. Posteriormente, o dólar recuperou o terreno perdido.

Classes de Ativos:

Obrigações:

Em semana marcada por várias reuniões de Bancos Centrais, as atenções estiveram centradas na decisão da FED. Um corte de 25 pb, com revisão em alta das previsões para o crescimento económico e inflação deixou algumas dúvidas relativamente a movimentos futuros. A reação da dívida soberana foi prudente e mais exuberante ao nível do segmento corporativo, com as emissões high yield a beneficiarem de nova compressão dos prémios de risco corporativos. A dívida emergente denominada em moeda local lateralizou na semana, enquanto a denominada em moeda forte continuou a acumular ganhos.

Mercados Acionistas:

A semana foi de ganhos moderados, mas generalizados, nos mercados acionistas globais, num ambiente dominado pela reunião da FED. Jerome Powell deixou claro que o risco passou a ser de surpresas negativas no crescimento económico e positivas na inflação, justificando o corte de 25 pontos base e abrindo espaço para mais dois cortes até ao final do ano. A reação foi construtiva e ampla, mas com destaques claros: as grandes tecnológicas no plano setorial, a China no plano geográfico e, em termos de fatores de risco, o high beta voltou a brilhar.

Commodities:

O índice de commodities fechou a semana com perdas inferiores a 1% sem grandes variações em qualquer das principais componentes. O petróleo teve uma subida, mas sem grande expressão, suportada pelos ataques a infraestruturas russas. O ouro voltou a renovar máximos, mas fechou com ganhos marginais. O cobre não teve oscilações relevantes, embora tenha perdido ligeiramente, mais influenciado pelos movimentos do dólar. As agrícolas tiveram perdas pouco expressivas, sem alterações significativas nos fundamentais.

Forex:

O dólar teve um comportamento volátil ao longo da semana, fruto da antecipação e da reação à reunião da FED de quinta-feira. Após a decisão de corte dos juros do dólar, o Eur/Usd subiu para o máximo de 2021, chegando a cotar a $1,1918. Posteriormente, o mercado interpretou as palavras de Jerome Powell como um obstáculo a cortes adicionais mais rápidos, o que permitiu alguma recuperação do dólar em toda a linha. A libra teve uma semana negativa, com o Eur/Gbp a atingir novamente níveis acima de £0,87, máximos de mais de um mês.

Conclusão:

Num contexto de decisões monetárias alinhadas com as expectativas, os mercados mantiveram uma trajetória de estabilidade com sinais pontuais de otimismo. Para os investidores, este ambiente reforça a importância de uma abordagem diversificada e informada, capaz de responder com agilidade a mudanças subtis no discurso dos bancos centrais e nas dinâmicas dos diferentes ativos.