Commodities no contexto atual

Se a grande maioria das matérias-primas já vinha a beneficiar do interesse investidor por causa da sua perceção como ativo de proteção à subida da inflação, e a alguns desequilíbrios entre oferta e procura, com a invasão da Ucrânia pela Rússia, muitas delas explodiram, não só em termos de preço, como em volatilidade.

As que mais beneficiaram deste contexto, atingindo nalguns casos valores nunca vistos, foram aquelas em que a Rússia e a Ucrânia têm um papel relevante no mercado internacional, influenciando os principais benchmarks de todo o mundo. Não são apenas os problemas de proibição de compra, como também todos os constrangimentos logísticos e financeiros que estão a afetar as exportações destes dois países. Os bancos ocidentais não abrem cartas de crédito para compras de produto à Rússia, os navios não querem deslocar-se para uma região em guerra, as seguradoras pedem prémios elevadíssimos para cobrir as cargas transportadas, entre outras complicações.

Vamos falar de quatro das matérias-primas mais afetadas neste contexto: o petróleo, o gás natural, o trigo e o níquel.

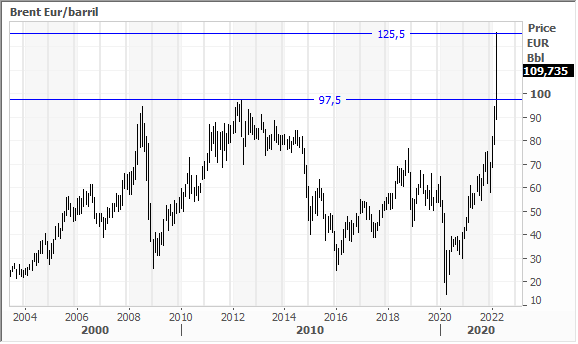

Petróleo

A Rússia é o terceiro maior produtor mundial, a par com a Arábia Saudita e apenas suplantada pelos EUA, mas é o segundo maior exportador mundial ficando apenas atrás dos sauditas. O país exporta cerca de 5 mbd de petróleo, para além de 2 mbd de produtos refinados. Perto de 37% das exportações estão à partida asseguradas para a China e Bielorrússia, mas numa altura em que os stocks de petróleo têm vindo a cair em termos globais e a Arábia Saudita, EAU e EUA não dão mostras de querer aumentar a sua produção a curto e médio prazo, a situação global vai ficando complicada. Os preços em dólares não ficaram longe dos máximos de 2008 e em euros passaram de longe os anteriores máximos de 2014.

Gás natural

Este é claramente o produto energético em que a Europa é mais dependente da Rússia, representando habitualmente cerca de 60% das suas importações. Aqui não se coloca a questão da logística, uma vez que o produto para a Europa é transportado por gasoduto, mas a possibilidade de um corte absoluto dos envios pela Rússia poderá colocar a Europa numa situação muito delicada. Os preços, que já em 2021 haviam subido por causa do forte aumento do consumo por parte da China e de outros países asiáticos, voltaram a disparar para máximos de sempre, cerca de 10 vezes os valores praticados há um ano por esta altura. Com o atual nível de stocks na Europa e com o fim do inverno a aproximar-se, a situação a curto prazo não é crítica, mas a médio e longo prazo a disputa com asiáticos por fornecedores como os EUA e o Qatar poderá impedir que os preços regressem a valores considerados normais.

Trigo

A Rússia e a Ucrânia juntas representam cerca de 29% das exportações mundiais de trigo. Quer a Europa quer os EUA são excedentários destes produtos, mas os principais importadores do Médio Oriente e Norte de África terão que se voltar para origens mais caras e menos habituais neste produto, para conseguirem compensar a dificuldade de acesso ao produto a partir do Mar Negro. Ultimamente, a Índia e o Brasil têm surgido como alternativas possíveis nesta substituição, só que a preços bem mais elevados que o habitual.

Níquel

O metal industrial usado no fabrico de aço inox, e cada vez mais usado nas baterias de carros elétricos viu o preço disparar de tal maneira que a sua cotação foi suspensa por alguns dias nas principais bolsas. Apesar de a Rússia contar apenas com 10% da sua produção, e com 15%-20% da qualidade usada nas baterias, o fato de o metal já se encontrar há algum tempo numa situação de stocks baixos, levou ao disparo impressionante dos preços para valores nunca antes vistos.

Em suma, o preço de muitas matérias-primas já subiram substancialmente durante o ano de 2021 por causa da retoma da procura numa economia “pós-pandémica” e das disrupções nas cadeias de fornecimento globais, que criaram situações de desajuste entre a oferta e a procura nos principais mercados consumidores.

A generalidade dos analistas esperava que, na maioria das commodities, estas situações fossem temporárias e ultrapassáveis à medida que o mercado se ajustasse à nova realidade macroeconómica, pelo que uma desaceleração e progressiva normalização / moderação dos preços ao longo de 2022, era o cenário central.

Mas, com a invasão da Ucrânia pela Rússia e com o regresso da guerra à Europa, qualquer perspetiva de normalização destes mercados esfumou-se uma vez que os dois países envolvidos no conflito são grandes produtores de matérias-primas.

Com a economia ucraniana paralisada pelo esforço de guerra e com as empresas russas sob o jugo das sanções internacionais e praticamente impossibilitadas de exportar a sua produção para o Ocidente, a pressão ascendente nos preços irá manter-se no futuro previsível!