Tal como é habitual, agosto foi um mês menos líquido nos mercados financeiros, mas não deixou de ter alguma agitação. As ações voltaram a subir, tendo os principais índices norte-americanos voltado a renovar máximos históricos. As bolsas dos mercados emergentes foram as que tiveram pior performance, ainda assim sem perder terreno. As obrigações tiveram comportamentos diferentes consoante a área geográfica. Nas matérias-primas, destacaram-se o recuo do petróleo e a valorização do ouro. O dólar recuou face ao euro, perdendo o terreno ganho em julho.

As tarifas alfandegárias acordadas entre os EUA e um grupo alargado de países, incluindo os da União Europeia, entraram em vigor no dia 7 de agosto. A reação do mercado foi globalmente positiva, tendo em conta o anúncio de algumas isenções, nomeadamente na importação de chips no caso de empresas que invistam nos EUA.

As atenções estiveram muito centradas na política monetária dos EUA. As minutas da reunião mais recente da Reserva Federal mostraram preocupação com a inflação, mas houve dois membros dissidentes da decisão de manter as taxas de juro inalteradas, o que já não acontecia há mais de 30 anos. No simpósio de Jackson Hole, Jerome Powell abriu espaço para um corte de taxas de juro já em setembro. O Banco de Inglaterra cortou a taxa de juro de referência em 25 pontos para 4% - um mínimo de dois anos.

Na frente geopolítica, Trump recebeu Putin no Alasca e, dias depois, Zelensky e vários líderes europeus em Washington, mas as propostas de cessar-fogo não evoluíram para um acordo, mantendo o impasse diplomático em torno da guerra da Ucrânia.

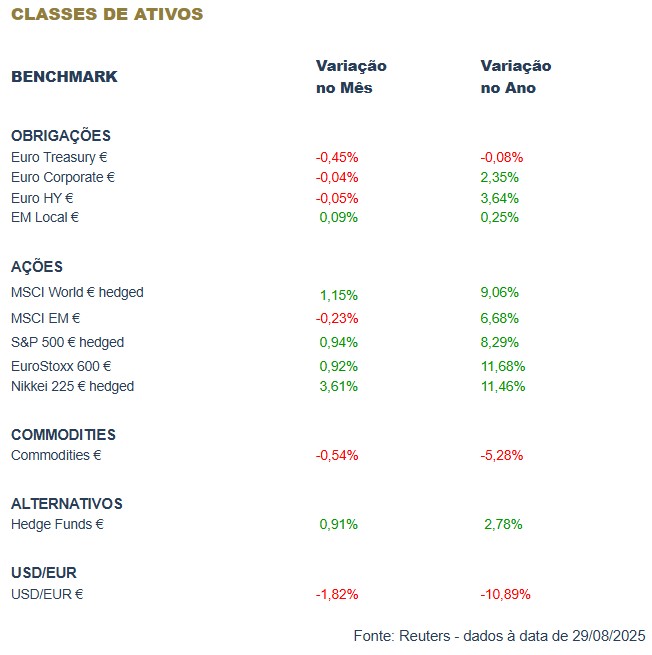

Detalhe por classes de ativos:

Apesar de agosto ser tradicionalmente um mês pouco líquido, ocorreram alguns episódios de volatilidade no mercado obrigacionista. Os dados da inflação e dos mercados de trabalho aumentaram as expectativas em torno da intervenção de Jerome Powell no simpósio de Jackson Hole e acabaram por reintroduzir o cenário de corte de taxas de juro já em setembro. Novas tensões entre a administração Trump e a Fed relançaram a discussão em torno da independência dos bancos centrais e voltaram a colocar pressão sobre as taxas de juro mais longas, provocando uma nova inclinação das curvas de rendimento. As taxas de juro norte americanas, britânicas e japonesas a 30 anos testaram em agosto máximos de várias décadas.

Quanto à dívida soberana europeia, o mês foi de correções ligeiras , contrastando com a recuperação da congénere norte americana. Tomando como referência os 10 anos, as taxas de juro dos US Treasuries desceram cerca de 15pb enquanto as taxas alemãs subiram marginalmente (+1pb). Os prémios de risco corporativos mantiveram-se estáveis e próximos dos mínimos de ciclo, apesar da tomada de mais valias por parte de investidores de high yield. A dívida emergente em moeda local voltou a dar continuidade à boa performance do mês anterior, apesar de o dólar ter voltado a registar um mês negativo.

Os mercados acionistas oscilaram entre a euforia e cautela em agosto, sustentados por dados macro positivos, resultados sólidos e pela expectativa de cortes de juros nos EUA, mas também pressionados por sinais de “excesso” e rotação setorial. O apetite pelo risco foi reforçado pelos vários acordos comerciais. No simpósio anual de Jackson Hole, Jerome Powell deixou em aberto proceder a um corte nos juros já em setembro, o que gerou uma reação positiva nos mercados acionistas. A independência da Reserva Federal voltou ao centro das atenções, com Trump a tentar despedir a governadora Lisa Cook e a nomear Stephen Mirane – um economista alinhado com as suas perspetivas - para ocupar uma vaga no conselho, numa tentativa de moldar a política monetária.

As bolsas chinesas destacaram-se pela positiva, apoiadas pela procura doméstica. Nos EUA, o S&P 500 atingiu um novo máximo histórico. O Nasdaq também renovou máximos, mas sofreu maior volatilidade no final do mês devido a uma pressão vendedora nas tecnológicas, despoletada por receios de uma bolha na temática “Inteligência Artificial”. O Nikkei, impulsionado por resultados sólidos das empresas nipónicas e pela perceção de melhoria no comércio global, foi o índice que mais valorizou.

Foi um mês de subida ligeira do índice de matérias-primas, com os ganhos obtidos pelos metais e pelas commodities agrícolas a sobreporem-se à queda no setor energético. Os preços do petróleo caíram cerca de 7% no último mês, pressionados pelo aumento da oferta e pela revisão em baixa das expectativas de procura global. O cobre subiu cerca de 3%, recuperando após uma fase de maior volatilidade, apoiado por interrupções na produção chilena.

A fraqueza da procura, aliada a uma oferta abundante que inclui elevados níveis de stocks, exerceu pressão sobre os preços do gás natural, que caíram quase 4% no último mês. O ouro subiu 2%, mantendo a sua tendência de consolidação perto de máximos históricos, sobretudo após os comentários mais acomodatícios da Reserva Federal dos EUA. As matérias-primas agrícolas tiveram um desempenho misto. Apesar das quedas em alguns cereais, como o milho e o trigo, devido às perspetivas de colheitas abundantes, outros, como o café, o açúcar e a soja, subiram, contribuindo para o desempenho positivo do índice AIGA.

O mercado cambial, o dólar perdeu em agosto tudo o que tinha recuperado em julho. Nesse sentido, com o Eur/Usd a ressaltar desde a zona de $1,14, o dólar terá perdido uma boa oportunidade de inverter a tendência de perda que já dura há seis meses. O euro esteve vulnerável na parte final do mês devido à situação política e fiscal de França, dada a possível queda do primeiro-ministro Bayrou e receios de necessidade de intervenção do FMI. No entanto, o dólar não aproveitou essa debilidade do euro.

As pressões constantes de Donald Trump sobre Jerome Powell e a tentativa de influenciar a política monetária da FED através da nomeação de governadores que partilhem da sua opinião, colocam em causa a independência da Reserva federal dos EUA, penalizando o dólar. O yuan chinês valorizou face ao dólar, atingindo máximos de seis meses. A China anunciou que está a estudar a introdução de uma stable coin que permita ajudar na internacionalização do yuan. Depois de atingirem novos máximos históricos, as principais criptomoedas (bitcoin e ether) entraram num movimento de correção. A bitcoin recuou para mínimos de seis semanas.

Conclusão

Agosto trouxe sinais mistos, mas reforçou a importância de acompanhar de perto os movimentos da política monetária e os desenvolvimentos geopolíticos, que continuam a moldar o comportamento dos mercados globais.