A atual pandemia de Covid-19 está a colocar o planeta numa situação desafiante.

Perante o avanço firme e silencioso do Coronavírus, os estados estão a adotar medidas necessárias para evitar o colapso dos seus sistemas de saúde e das estruturas económicas das suas sociedades. A única medida (eficaz) para evitar a propagação do vírus passa pelo encerramento das pessoas em casa, à espera de uma trégua para poderem regressar à normalidade. Para além dos custos humanos e sociais, este processo está a ser feito à custa de sacrifícios económicos enormes (e inevitáveis).

Numa altura em que há atualmente mais de 3 Mil milhões de pessoas no planeta abrangidas por algum tipo de lockdown/quarentena forçada, os impactos na atividade económica, apesar de ainda não serem totalmente claros, não vão ter precedentes na história.

É neste contexto que a Zona Euro enfrenta a maior crise desde a sua existência.

A resposta do Banco Central Europeu (BCE) aos problemas provocados pela pandemia de Covid-19 foi bastante mais rápida e muito mais musculada do que a intervenção anterior, na sequência da crise soberana europeia.

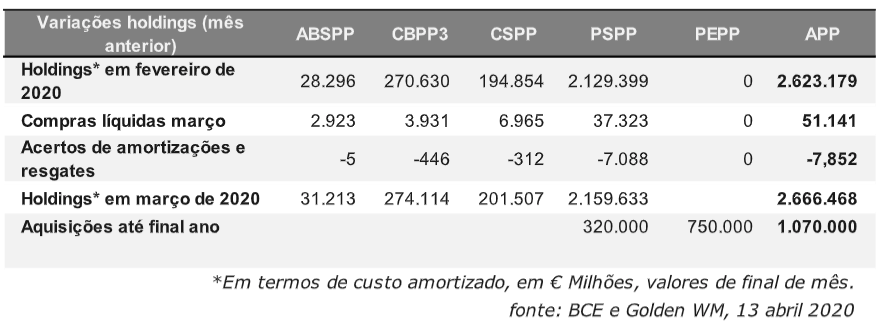

Na altura a reação do BCE foi gradual ao longo do tempo e transversal a um conjunto alargado de ferramentas (muitas delas utilizadas pela primeira vez dentro da história do Banco Central). Para além do corte das suas taxas de juro de referência em -65p.b., iniciou em 2014 um programa de compra de obrigações cobertas (covered bonds – CBPP3), que acumulou até hoje próximo de €270Mm.

Em 2015 o BCE passou a comprar títulos de dívida soberana de cada estado membro (assim como dívida de Agências e outras Instituições europeias - PSPP), e desde 2016 o programa de compras de dívida corporativa (CSPP). Totalizam hoje em dia aproximadamente €2,2Trn e €195Mm respetivamente.

Fonte: BCE e Golden WM

Na sua reação ao Coronavírus, o BCE voltou a aplicar receitas antigas, mas fê-lo de uma forma mais rápida e numa magnitude nunca vista (quer em termos de montantes quer em termos de pormenores de flexibilidade e abrangência).

Como vemos na Figura 1, as medidas até agora anunciadas e o seu impacto até final de 2020, representam mais de 40% de tudo o que o Banco Central fez desde 2014 e ganham uma especial relevância quando analisamos alguns dos seus detalhes operacionais.

Perante a atual crise o BCE não alterou as suas taxas de juro de referência (já estavam em terreno negativo), mas em linha com outros Bancos Centrais, anunciou um programa extraordinário de compras de ativos de €750Mm a implementar até final de 2020 (Pandemic Emergency Purchase Programme - PEPP), que permite comprar dívida pública (inclui sem reservas Itália e Grécia) e dívida privada por toda a Zona Euro.

Segundo a informação veiculada, o BCE vai procurar maximizar o impacto destas operações, conduzindo-as de uma forma flexível e alinhadas com as autoridades de supervisão europeias (grande preocupação com que o setor financeiro tenha condições para continuar a desempenhar a sua função de financiar empresas e particulares). O pormenor de introduzir uma flexibilidade em termos de supervisão bancária relativamente aos non-performing loans é muito material e dá uma maior margem de manobras aos Bancos.

Numa resposta inicial, o BCE também aumentou a dimensão das compras de dívida soberana que já fazia ao abrigo do seu programa de Quantitative Easing (às compras mensais de €20Mm adicionou outros €120Mn até final do ano). Ainda nos pormenores, deixou cair os limites máximos por emissão e por emitente (Capital Keys que os restringiam a 33%) e para além de comprar dívida grega também compra emissões investment grade de Papel Comercial.

Em paralelo, o BCE disponibiliza uma nova facilidade específica de cedência de liquidez (TLTRO III), que disponibiliza até €3.000Mm de liquidez às instituições financeiras da Zona Euro a uma taxa de juro negativa (pode ir até -0,75%, a mais baixa jamais oferecida pelo Banco Central). Este mecanismo prevê uma maior flexibilização das garantias aceites como colateral, podendo por exemplo aceitar empréstimos a empresas e a trabalhadores por conta própria que beneficiem de programas de garantia de crédito associados ao coronavírus, incluindo empréstimos de menor montante.

Não há dúvidas que a seriedade do problema exige um músculo na resposta e que todos estes esforços são necessários e porventura ainda carecerão de algum reforço lá mais para a frente.