O tema ambiental, social e de governança (ESG) tem ganho uma especial preponderância nos últimos anos, especialmente face a um maior aperto de legislação, tanto na União Europeia, como nos Estados Unidos. Com isto, há duas questões cruciais: como distinguir o “bom” do “mau” e como saber se o “bom” cria realmente valor.

Na última década, empresas e governos têm sido cada vez mais pressionados para adotarem uma posição responsável no âmbito ambiental, social e de governança. Surge assim uma mudança no paradigma de que as corporações se devem focar na criação de valor para os acionistas. Em vez disso, devem alargar esta visão aos restantes stakeholders, nomeadamente aos consumidores, trabalhadores e à sociedade. A promessa é de que gerar valor com uma visão social gerará mais benefícios. O desafio agora está em como medir se esta responsabilidade acrescida gera realmente valor e que métricas utilizar.

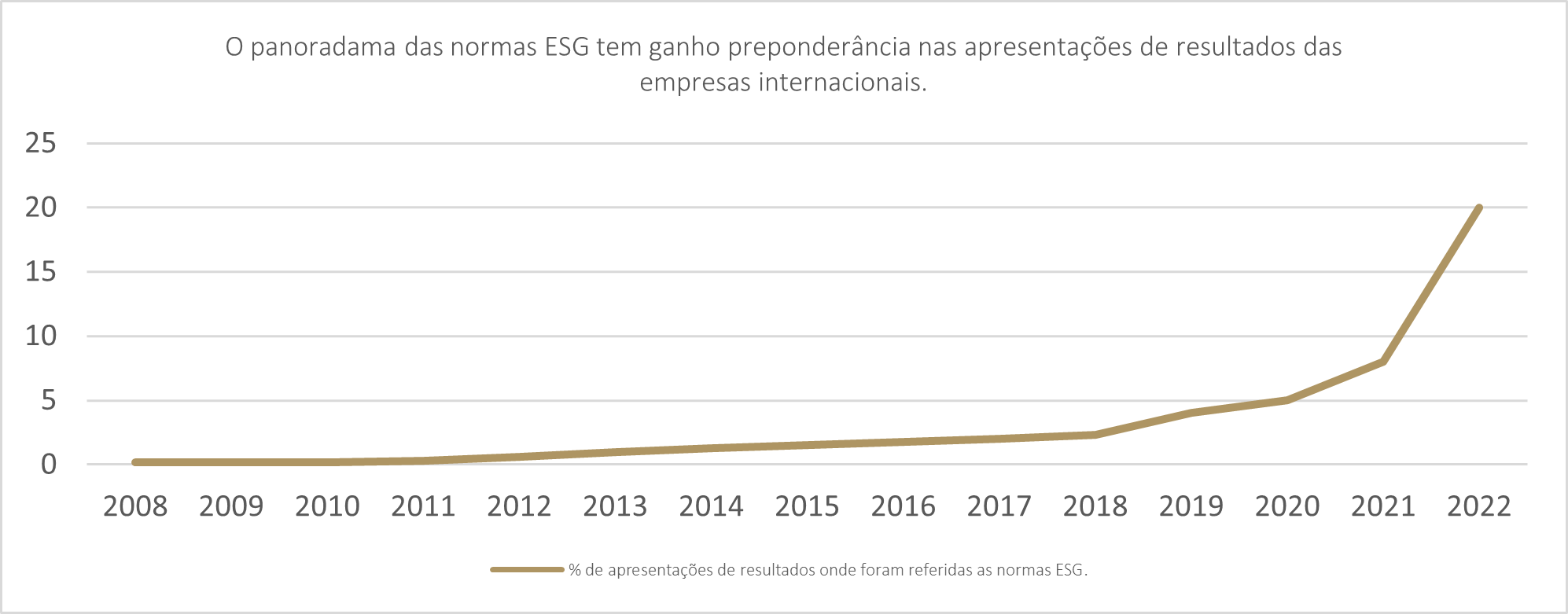

Figura 1- Análise das transcrições das apresentações de resultados das empresas. Fonte: Pimpco

Com as recentes alterações legislativas, especialmente vindas da União Europeia, os critérios ESG ganharam um papel de relevo. A Bloomberg estima que, só na Europa, mais de 12 triliões de euros estejam alocados à matriz ESG, e ,a nível mundial, esse valor ultrapasse os 35 triliões de dólares, com potencial para superar os 50 triliões, tornando-se assim superior a um terço do valor global. Outro estudo, neste caso da PwC indica que mais de 90% das empresas tem em consideração os critérios ESG nos seus investimentos. Estarão as empresas e os investidores a cederem à causa?

Um dos grandes problemas com que os investidores e empresas se têm confrontado é o da complexidade e variedade das classificações e métricas associadas. Interessa, então, uma criação de um regime que seja mais uniforme e preciso, o que permite tornar o processo de tomada de decisão mais claro e efetivo. Só assim os gestores e governos conseguiram avaliar as políticas que procuram concretizar.

A classificação de uma empresa “boa” ou “má” numa visão financeira está bastante facilitada para os investidores, face à existência de métricas genericamente aceites de retornos e rentabilidades. No plano da responsabilidade social, a história é outra e é bastante complexa e subjetiva. De forma a suprimir esta falha, estima-se que haja mais de 70 empresas de ratings ESG, onde, muitas vezes, cada um adota as próprias classificações e valoriza diferentes métricas.

Seguir as normas ESG gera valor?

Quando falamos no valor de uma empresa, o seu cálculo parece ser consensual. O valor de um negócio corresponde aos cash flows expectáveis que este conseguirá gerar num determinado período. Este valor é, assim, impulsionado pelo crescimento das receitas, pelas margens e a eficiência do investimento.

Com base nesta premissa, o argumento utilizado para favorecer a valorização dos critérios ESG de uma empresa é a associação a um ciclo virtuoso, onde os stakeholders alocam o seu dinheiro com base nas convicções. Os clientes reveem-se na empresa e compram mais dos produtos, os investidores terão mais interesse em investir nestas empresas, os empregados sentir-se-ão mais satisfeitos e aumentarão a produtividade, e os governos atribuem subsídios e vantagens que permitam baixar o custo de financiamento. Tudo somado, o negócio irá ver o seu retorno a aumentar. Poder-se-á também levantar o cenário punitivo, onde, no caso das empresas “más”, os clientes penalizam a mesma não comprando os seus produtos, os investidores retiram a sua exposição ao negócio, e os governos aumentam os impostos em determinados setores de atividades. A longo prazo, a empresa está condenada. Para qualquer um dos cenários, verificam-se incentivos para os administradores optarem pelo lado “bom”.

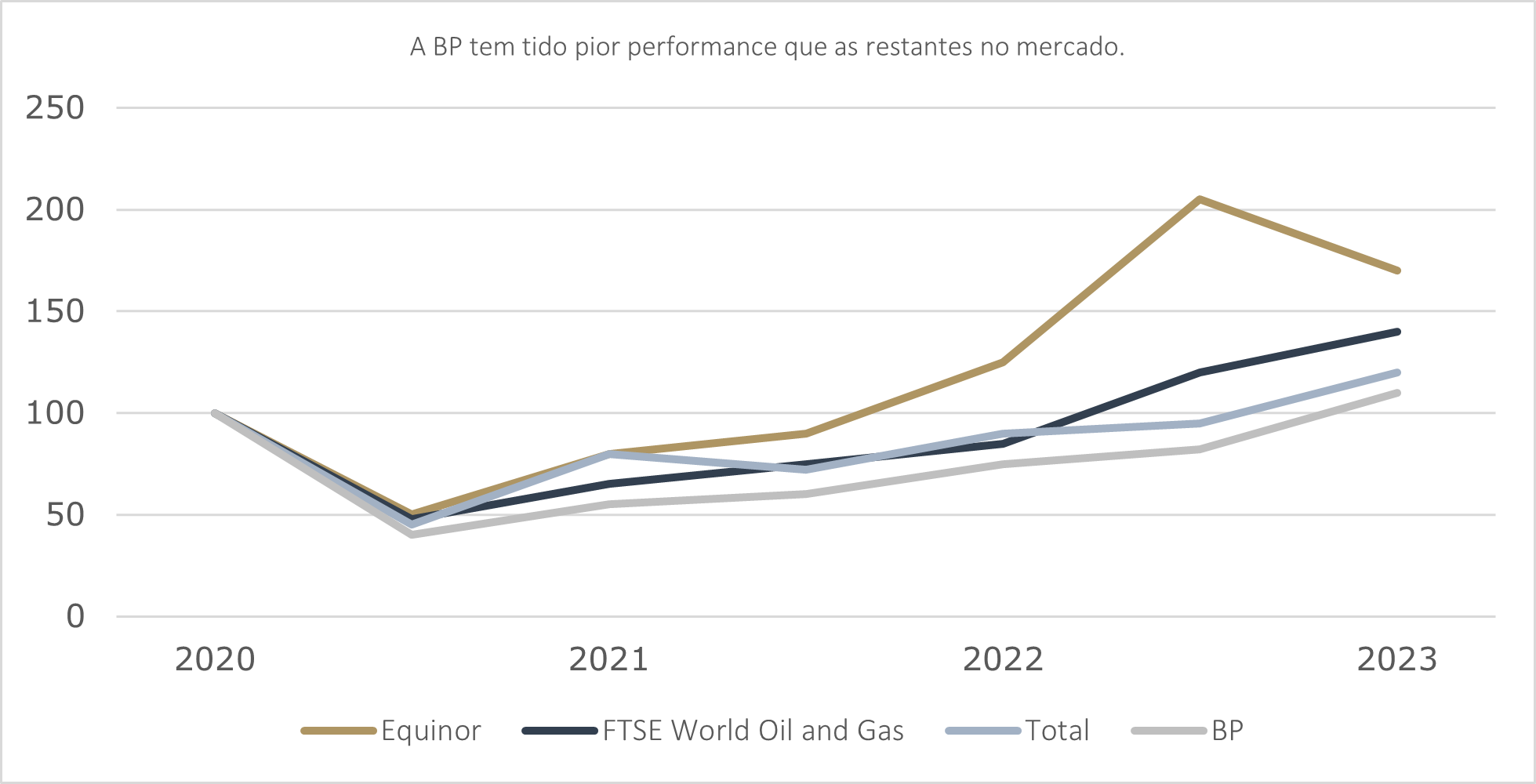

Claro que, muitas vezes, esta visão pitoresca de que a sociedade irá atuar eticamente, não se verifica. Numa visão alternativa, os clientes preferem os produtos mais baratos ou acessíveis, não dando valor à sua origem, os investidores regem-se meramente pelos retornos, os credores baseiam-se estritamente na capacidade de gerar lucro. O melhor exemplo disto é o recente caso das petrolíferas. Muitas das que venderam os seus negócios tidos como mais prejudiciais para o ambiente para se associarem ao movimento ESG, estarão certamente arrependidas, visto que agora, com a recente crise energética, esses negócios têm-se, ironicamente, verificado como os mais rentáveis. Mais concretamente, a BP, que tem sido das mais promotoras de uma rápida transição energética, tem tido uma pior performance na bolsa, comparado com outras que têm mantido a aposta no negócio convencional.

Figura 2- Evolução do preço das ações de empresas petrolíferas com base em 2020. Fonte: Refinitiv.

Os estudos realizados que comparam a performance de empresas “boas” ou “más” são bastante ambíguos e com resultados que diferem entre si, mas a ideia geral é de que empresas que valorizem a responsabilidade social e os critérios ESG tendem a aumentar o seu valor, quer pelo aumento da sua rentabilidade ou pela diminuição dos custos de financiamento.

Com base nos estudos realizados até hoje, a evidência para a rentabilidade através do aumento da receita ou das margens parece basear-se mais numa crença que na realidade. Até porque, na sua maioria, só empresas que já anteriormente seriam rentáveis se podem dar ao luxo de promover investimentos baseados na sustentabilidade.

Quanto à questão da diminuição dos custos de financiamentos e do risco associado, a história parece ser outra. As evidência mostram que empresas com um grau de responsabilidade superior conseguem ter acesso a taxas inferiores, até pelos muitos casos de benesses politicas aplicadas pelos governos. Não só isso, também o facto de estas empresas estarem menos expostas a riscos reputacionais permite aumentar o seu valor. São já vários os estudos que evidenciam uma tendência para que a aposta em empresas com histórico de violação de normas ESG gera resultados negativos, tendo em conta os custos a longo prazo associados a danos na integridade, multas e indemnizações.

Assim, parece que o modelo punitivo é o argumento que melhor representa a realidade. As empresas boas não têm propriamente um aumento da rentabilidade. Aquilo que acontece é que as más empresas são castigadas pela sua irresponsabilidade, o que faz com que percam o seu valor.

Confirma-se então que a tese de Friedman de que as empresas se devem focar meramente na criação de valor para acionistas, em vez de serem agentes solucionadores de problemas sociais, está ultrapassada? Não parece que assim seja. Não que se defenda que as empresas não devam ser “boas”, mas se aquilo que os apologistas das normas ESG defendem é que as empresas que cumprem criam valor, então estariam em última instância a concordar com Friedman. Só mesmo se admitissem que ser “bom” prejudica o valor das mesmas é que estariam a contradizê-lo.

Apesar da narrativa do ESG estar a ganhar vez mais tração com as empresas e investidores, a realidade parece ser de que apesar de alguns, tais como consultoras e empresas de rating, possam ganhar dinheiro, grande parte das empresas não vai aumentar automaticamente o seu valor apenas e só por serem responsáveis, ou pelo menos. Mais do que advogar pela mudança de paradigma, antes disso é preciso que haja uma estrutura clara e simples para as empresas conseguirem medir o seu impacto e real valor na sociedade.

O investimento em empresas que sejam responsáveis deve, acima de tudo, ser pensado como qualquer outro investimento a longo prazo. Ou seja, baseado em princípios como o de boa gestão, respeito pelos seus trabalhadores e cultura organizacional, cuidado pelos seus clientes, e capacidade de inovação. Considerar estes fatores não tem de ser associado a uma classificação, como a que muitos advogam, que é complexa e subjetiva.

A distinção do bom e do vilão.

Como fica claro, testar o valor de uma empresa responsável socialmente é uma tarefa bastante complexa, não só pela falta de consenso político e pelos possíveis conflitos de interesse, como pelas classificações e métricas que são utilizadas pelos diferentes organismos e empresas que se dedicam a tal atividade.

A União Europeia tem sido particularmente ativa neste trabalho e promotora de nova legislação. Especialmente desde 2018, a UE tem colocado em prática uma agenda mais responsável, com recurso a diretivas e enquadramentos regulatórios sobre Finanças Sustentáveis, com o objetivo de garantir o financiamento da transição energética. A mais recente legislação tem-se focado em tornar os graus ESG mais transparentes e uniformes, lutando assim contra o fenómeno de Greenwashing. A harmonização destes critérios permite clarificar a possibilidade de, por exemplo, fundos ESG investirem em empresas petrolíferas- mais do que a sua atividade, o que interessa é a empresa em causa estar alinhada com a ciência, com um plano de atividades e investimentos públicos e com um reporte do cumprimento do mesmo associado.

O pacote da Comissão Europeia pretende também o desenvolvimento do rating ESG, permitindo aos investidores ter conhecimento do mesmo, complementando com outros, tal como os rating financeiros. Tendo em conta que atualmente já há várias entidades que produzem estes tipo de ratings, a Comissão tem como prioridade a criação de linguagens, metodologias e escalas standardizadas. A Comissão pretende obrigar as empresas de rating a estarem registadas na Autoridade Europeia dos Valores Mobiliários e Mercados (ESMA), garantindo maior transparência na metodologia e evitar conflitos de interesse.

Também a regulação na taxonomia vai apertar para facilitar a avaliação dos projetos. Com a criação de um enquadramento legal, será mais fácil entender se as empresas estão efetivamente a cumprir com os critérios definidos e com requisitos técnicos. A saber, as empresas que estão neste enquadramento, têm de divulgar as atividades, receitas, o investimento em capital e operacional (CapEx e OpEx) alinhados com a taxonomia. A introdução desta legislação vai também garantir que mais empresas estão obrigadas a reportar os indicadores, visto que será obrigatório indicar os scope 2 e scope 3. Tais indicadores correspondem a, por exemplo, pegada de carbono indireta, ou seja, a que é produzida pelos fornecedores.

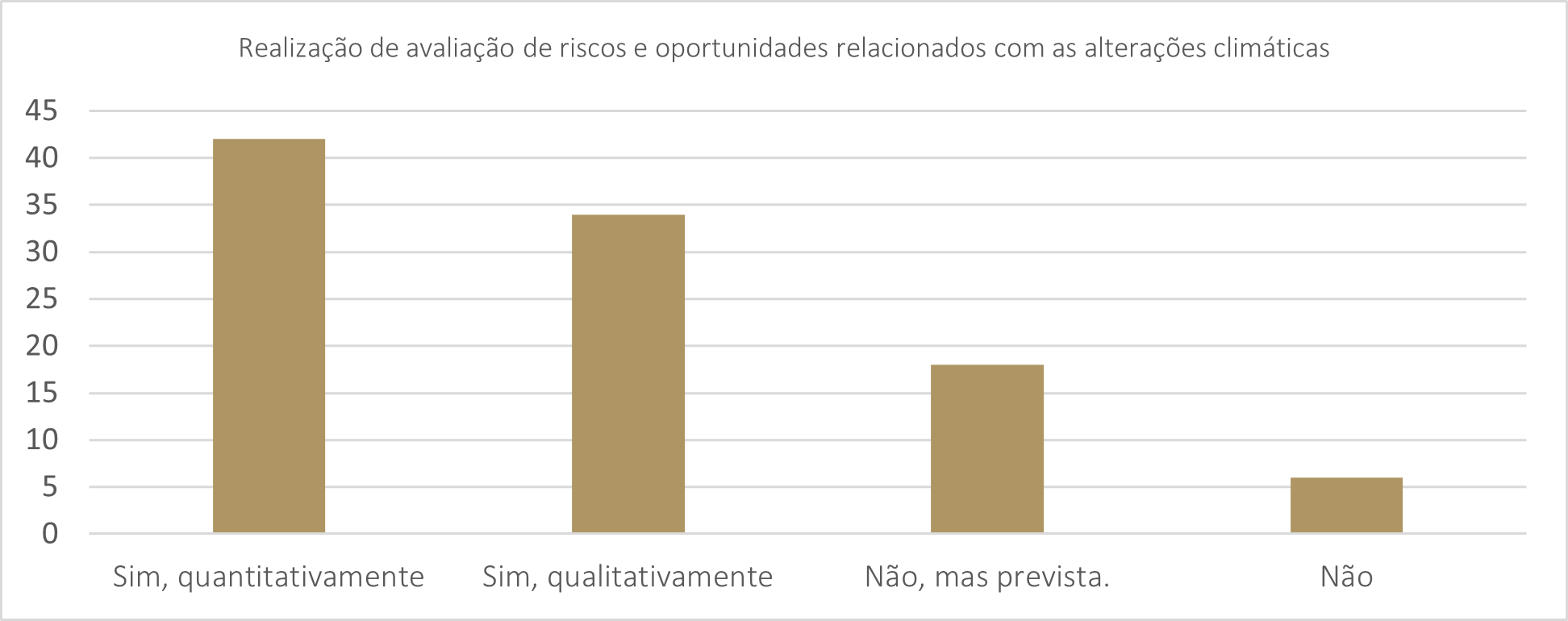

A palavra de ordem na União Europeia é “transparência”. E por mais louvável que estas medidas possam parecer, nem tudo é perfeito. As empresas estão cada vez mais pressionadas para elaborar relatórios que exigem equipas dedicadas. Tal situação gera custos elevados, o que, só por si, acaba por se tornar num efeito perverso ao criar mais obstáculos para resolver os problemas reais. De acordo com um relatório da PwC, mais de 60% das empresas em Portugal ainda não tem um plano de ação definido para cumprir com as metas definidas. Apesar disso, quase 70% das empresas inquiridas diz ter na sua agenda como prioritárias ou em análise tais medidas.

Figura 3- Realização de avaliação de riscos e oportunidades relacionados com as alterações climáticas. Fonte: PwC

Como pensar as normas ESG?

Não é surpresa nenhuma que os ratings associados às normas ESG sejam tão multifacetados e diferentes. É legítimo que haja diferenças entre investidores e analistas sobre as qualidades dos ativos intangíveis da uma empresa, tal como o cumprimento destes critérios.

Assim, estes critérios não podem ser vistos como uma fórmula mágica para o sucesso das empresas e dos investidores. Aliás, da sociedade em geral. Quanto mais se der alento a tal, mais nuances vão ser encontradas para certos grupos e empresas beneficiarem, ficando a sociedade a reclamar um retorno menor sobre os benefícios que pode aceder.

Urge, sim, tornar transparente a forma como as empresas operam. E mais do que isso, analisar as diferentes componentes que permitem um crescimento a longo prazo das corporações. Nem todas são com base na ESG e quando não são, não podem ser ignoradas. Compete às empresas ignorar algum do ruído associado e destacar dimensões que vão além do ESG, como métricas de lealdade dos clientes ou evolução do número de patentes. Até porque os drivers de crescimento das empresas variam de acordo com a sua estratégia. Assim, o ideal para as empresas e investidores parece ser o de se focarem numa perspetiva de longo prazo e não uma perspetiva meramente do cumprimento de normas ESG. O mero cumprimento destas não traz, por si só, uma maior criação de valor, de acordo com a evidência académica. E, além disso, criam apenas uma ilusão que desvia atenções do que deveria ser fulcral. Compete a todos ter uma perspetiva mais ampla. A de criar as condições necessárias que permitam inovar e aumentar o valor na sociedade de forma justa.

No início da década passada, Michael Porter escreveu um artigo onde desenvolveu o conceito de “shared corporate value”, incentivando as empresas a ir além da mera responsabilidade social. A criação deste valor partilhado deveria ser o guia de investimento das corporações, aliando a sua vantagem competitiva e recursos com os problemas sociais. Enquanto que a mera responsabilidade social das empresas se foca em melhorar a reputação da empresa aos olhos dos investidores, a partilha do valor alavanca o potencial das empresas em gerar melhores resultados, que ultimamente beneficia os seus investidores. Os exemplos das empresas que o fazem são vários, nomeadamente as da Microsoft e Apple que se conectam com centros educativos e fornecem equipamentos e tecnologia, na esperança de mais tarde poder vir a receber esses estudantes na sua organização. Ou, no caso da Novo Nordisk que desenvolve programas gratuitos de rastreio de diabetes. Tais projetos não são medidos apenas com normas de ESG. Vão muito além disso. E os seus resultados também.

Como escreveu o filósofo Karl Popper em 1972, “whenever a theory appears to you as the only possible one, take this as a sign that you have neither understood the theory nor the problem which it was intended to solve.”. Passados 50 anos, a frase continua a fazer sentido.