Após um bom arranque de trimestre, com o mês de julho a ser caracterizado por valorizações transversais a praticamente todas as geografias, os meses de agosto e setembro vieram alterar consideravelmente o cenário para a generalidade dos investidores. O verão foi então marcado por um sensível aumento dos níveis de aversão ao risco, induzido, numa primeira fase, pelos crescentes receios relacionados com a economia chinesa, após a divulgação de dados dececionantes e, numa segunda fase, por um reajustamento das expetativas de mercado quanto à evolução da política monetária nos dois lados do Atlântico. Este realinhar das perspetivas dos investidores teve um reflexo material na evolução das taxas de juro de longo prazo: os rendimentos dos títulos alemães a 10 anos atingiram níveis próximos de 3%, o que não acontecia desde 2011. No caso dos EUA, os juros para a mesma maturidade superaram os 4.6%, ou seja, valores máximos desde 2007.

Assim, sem surpresa neste enquadramento, o trimestre ficou marcado por fortes correções em preço no mercado obrigacionista, com a componente de dívida soberana a ser o segmento mais castigado. A deterioração do sentimento dos investidores provocou também um alargamento dos prémios de risco corporativos, em particular no segmento de investment grade, ou, por outras palavras, foi a componente de dívida de menor qualidade de crédito que evidenciou maior resiliência apesar do ambiente geral de correções!

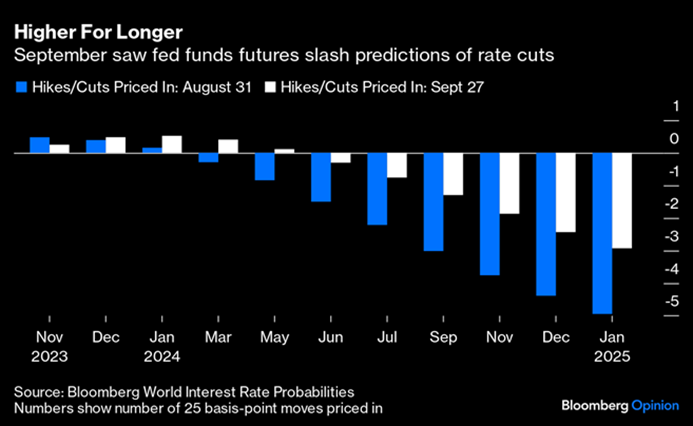

Também na componente acionista, e depois de a Reserva Federal ter deixado implícito no seu forward guidance o adiamento do tão aguardado corte nas taxas diretoras, assistimos a um regresso da aversão ao risco, com especial impacto nos setores acionistas mais expostos a taxas de juro elevadas, desde logo, o setor tecnológico, e as empresas de menor dimensão, que tradicionalmente enfrentam maiores dificuldades no refinanciamento das suas dívidas. Desta forma, entre julho e setembro, o índice de referência do mercado acionista norte-americano, S&P 500, registou quedas superiores a 3%, realizando uma clara underperformance face ao congénere europeu, após a Reserva Federal (FED) ter sinalizado que a taxa de referência deverá permanecer próximo dos níveis atuais por um período mais longo do que o anteriormente antecipado.

Em termos de matérias-primas, o trimestre ficou marcado pela perspetiva da OPEP de que, nos últimos três meses de 2023, o mercado continue a enfrentar escassez de oferta de crude, à medida que a Arábia Saudita vai estendendo os seus cortes de produção, num contexto de manutenção das dinâmicas de procura. Nesse sentido, entre julho e setembro, a cotação do crude, medida pelo WTI, valorizou mais de 30%, para valores acima dos 90$ por barril.

Por fim, nos mercados cambiais, de destacar o (forte) desempenho do dólar, que beneficiou do seu estatuto de “ativo refúgio” e da perceção de que os EUA vão evidenciar um desempenho económico superior aos dos restantes principais blocos económicos, sobretudo quando comparado com a zona euro. E nesse contexto, na reta final do trimestre, o par Eur/USD andou a cotar próximo dos níveis mais baixo deste ano na zona dos $1.05.