Depois de 2020, toda a gente apontava 2021 como o ano da recuperação, o ano dos estímulos ao consumo e investimento, o ano de fazer a economia crescer, mas terá sido este o caso? Num ano assolado pela violenta contestação aos resultados das presidenciais americanas, que culminou num ataque ao Capitólio, niveis históricos de inflação, uma forte disrupção das cadeias de abastecimento e o surgimento de mais duas variantes do Covid 19 – Delta e Omicron – oportunidades de investimento não faltaram. De seguida analisaremos o comportamento dos mercados durante o último ano, o que foi alcançado e o que ficou para trás.

Os mercados acionistas mundiais registaram, no geral, um ano muito positivo, apresentando ganhos de 21,2% (em USD). Sem dúvida que o maior contributo veio do mercado americano, cujo principal índice de referência (S&P500) registou um ganho superior a 28%, enquanto o mercado europeu (usando como referência o índice Eurostoxx 50) apresentou ganhos na zona dos 21% (valores nas respetivas moedas de referência). Apesar de fortemente assolados pela pandemia e da mudança atribulada de governo (ver artigo Golden), o principal índice japonês (Topix) fechou o ano a ganhar cerca de 11%.

Olhemos agora mais atentamente para o mercado americano. Parece que todas as semanas ouvíamos falar de “máximos históricos”, bem ... não foi todas as semanas, mas quase! Em 2021 o S&P fechou o dia 67 vezes em máximos históricos e fechou a semana 24 vezes também em máximos históricos, números não vistos desde 1995. Apesar disso, a subida não teve o contributo igual de todas os constituintes do índice. Muito longe disso! No início do ano, aproximadamente 90% das empresas presentes no S&P 500 estavam cotada a cima da sua média dos últimos 200 dias, valor que baixou consideravelmente ao longo do ano, tendo esta métrica fechado o ano em torno dos 60%. Segundo um estudo da Goldman Sachs, em meados de dezembro 5 empresas – Microsoft, Google, Apple, Nvidia e Tesla – eram responsáveis por 51% do retorno total do indíce desde abril! Uma concentração de performance extremamente preocupante mas que, ao mesmo tempo, abre perspetivas positivas para a evolução nos próximos trimestres de muitas empresas / setores que ficaram muito para trás no último ano.

Em suma, um mercado marcado por estímulos monetários acentuados levaram os investidores a aumentar o risco e procurar investimentos com retornos superiores, o que levou à subida generalizada dos preços e ao aumento da inflação para níveis históricos. Apesar das valorizações históricas apresentadas, os especialistas não põe de parte um 2022 igualmente amigo para o mercado americano.

Do outro lado, temos o comportamento dos mercados emergentes, o que muitos investidores consideraram a maior oportunidade de 2021, no seu início. A verdade foi muito diferente, o índice de mercados emergentes caiu aproximadamente 6% (quando medido em USD) em 2021.

Sem dúvida que o maior contributo negativo veio da China, com o “patrocínio” do governo chinês, que aplicou em 2021 fortes sanções às principais empresas do país (entre as quais uma multa de 2,8 biliões americanos de USD à gigante Alibaba). Também a decisão de limpar a alavancagem, fortemente presente, do mercado imobiliário chinês levou a muitos incumprimentos e à queda do mercado como um todo. Ao fim do ano, o mercado chinês registava com uma perda superior a 20%.

Também o Brasil fechou o ano negativo, 11,81%, enquanto o mercado sul-coreano conseguiu acabar marginalmente positivo, 1,13% (ambos na sua moeda de referência).

Destaque agora para o mercado obrigacionista. Como podemos ver no gráfico, apesar de taxas de juro reais ancoradas em mínimos devido à pressão exercida pela inflação, em termos nominais assistimos a uma boa performance na generalidade do tesouro a 10 anos.

Tanto a dívida alemã como a americana registou uma valorização superior a 65%. Mais uma vez, do outro lado, temos a dívida chinesa a 10 anos que foi impactada pela enorme alavancagem existente no seu mercado imobiliário. Até ver, a queda que visou esta geografia não se espalhou para o resto do mundo.

O mercado de matérias primas também apresentou movimentos muito interessantes.

Após chegar a estar negativo em 2020, fruto do lockdown imposto que surpreendeu a oferta, o preço do barril de petróleo teve um rebound significativo sendo que o barril do WTI chegou a trocar a 80$. A subida de 55,01% registada no preço foi impulsionada pela reabertura da economia e pelas restrições à produção impostas pelos principais produtores desta matéria prima. Também o gás natural registou uma subida muito expressiva, cerca de 47%.

Do outro lado da “moeda” temos o ouro. O conhecido ativo de refúgio viu o seu valor cair cerca de 8% em 2021, apesar de ter os fundamentais a seu favor. Tipicamente o ativo tende a valorizar com taxas de juro reais negativas e aumento da inflação esperada, o que se verificou em 2021. Estará esta descorrelação relacionada com o interesse crescente em criptomoedas?

Um ativo muitas vezes comparado ao ouro, a bitcoin vivenciou um ano explosivo. Um investidor que entrou no início do ano, pode ter triplicado o seu investimento. Sempre marcado por elevadíssimos níveis de volatilidade este fez máximos históricos por duas vezes e quebrou inclusive a barreira dos USD 60 000. Com o aparecimento de várias “altcoins”, forte regulação até então inexistente e a preocupação ligada à poluição ambiental resultante da sua mineração, a bitcoin fechou o ano a valer cerca de USD 46 000. Destaque também para o aparecimento do mercado dos NFT (Non-Fungible Tokens) que ganhou maior protagonismo no fim de 2021.

Fonte: FinViz

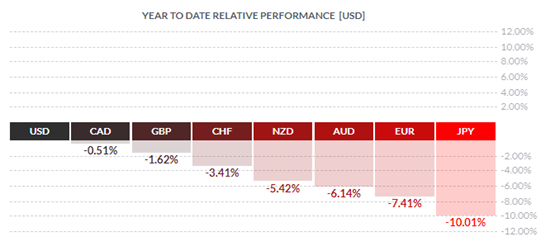

O ano de 2021 foi particularmente positivo para o USD. Este apreciou cerca de 7,40% quando comparado com o seu rival EUR.

A nível de moedas, o principal impacto foi, sem dúvida, a atuação dos principais bancos centrais. A mudança de paradigma apresentada por Jerome Powell já perto do final do ano foi um dos momentos fulcrais desta evolução. O presidente reeleito da FED passou de apelidar a inflação de “transitória” a tomar medidas muito mais hawkish, reduzindo os estímulos e preparando a subida das taxas de juro em 2022. Também o Banco do Canada e o Banco de Inglaterra estiveram entre os bancos mais hawkish tomando o mesmo tipo de medidas e, inclusive, aumentando já taxas, desta forma a moeda destes 2 países estão entre os 3 top performers do ano. Do outro lado do eixo temos o EUR e o JPY com os seus bancos centrais relutantes em reduzir estímulos.

Por fim, gostaríamos de deixar ainda 2 destaques pertinentes de 2021.

O primeiro, destaque para o número de IPOs realizados em 2021. No ano corrido, assistiram-se a mais de 1000 IPOs, um valor que mais do que duplica o apresentado em 2020 (480) e quadriplica o de 2019 (232). Empresas de vários setores aproveitaram a “febre” dos IPOs e tornaram-se públicas, desde tecnológicas como a DiDi e a Bumble a plataformas financeiras como a RobinHood e a Coinbase.

O segundo, relacionado com o mercado imobiliário. O lockdown assistido em 2020 e o medo de um novo em 2021 apressou a população a encontrar a casa perfeita, e a pagar mais pela mesma. As taxas de juro baixas foram fulcrais para o crescimento deste setor uma vez que facilita a contração de crédito para o efeito. Tudo junto, o preço das casas subiu a uma velocidade nunca vista após a grande crise de crédito de 2007-2008.

Fale connosco para saber mais sobre todos os acontecimentos nos mercados financeiros no ano de 2021.