O primeiro semestre de 2023, será recordado na história pela turbulência registada no setor bancário regional dos EUA, que culminou no colapso de várias instituições financeiras, com destaque para o Silicon Valley Bank (SVB), com ativos superiores a 200 mil milhões de dólares e, mais relevante ainda pelo colapso do Credit Suisse, uma das 20 maiores instituições financeiras mundiais. Ainda assim, mesmo no pico desta crise bancária nos dois lados do Atlântico, os ativos de risco demonstraram uma resiliência assinalável, ao que não será alheio a ação das autoridades suíças que foram extremamente rápidas a atuar e a negociar a aquisição do Credit Suisse por parte da UBS, minorando desta forma as ondas de choque.

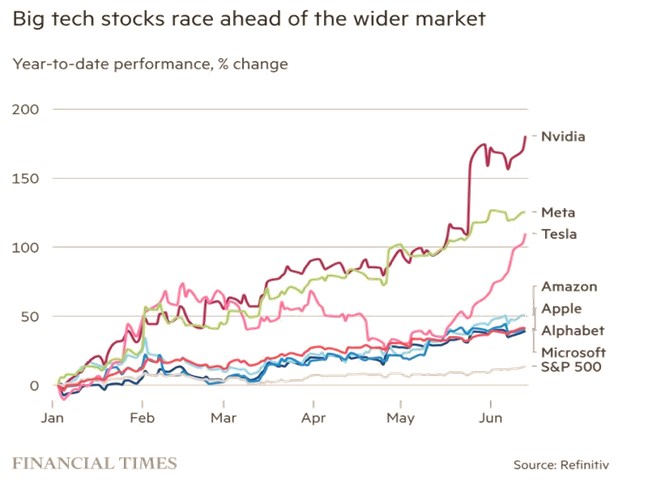

Assim, apesar destes episódios a primeira metade de 2023 ficou marcada por um desempenho bastante positivo dos principais ativos de risco, sendo também assinalável que esta performance ocorre em profunda divergência com os dados económicos divulgados (que apontam para um abrandamento da atividade das principais geografias mundiais e crescentes riscos de uma recessão nos próximos trimestres). Contudo, o comportamento das grandes empresas tecnológicas norte-americanas foi crucial na definição da tendência dos índices, não só do índice Nasdaq, como também do S&P 500, que na primeira metade do ano valorizou mais de 15%, com 95% dos ganhos a advirem das suas 10 maiores constituintes, 8 das quais são tecnológicas.

Já o Nasdaq valorizou mais de 30%, naquele que foi o seu melhor primeiro semestre desde 1983, impulsionado sobretudo pelo entusiasmo em torno da inteligência artificial, um tema que atraiu a atenção dos investidores nos últimos meses.

O mercado acionista japonês merece também destaque, com Topix e Nikkei a alcançarem níveis máximos desde 1990, num contexto em que cada vez mais investidores internacionais passaram a olhar para o Japão como uma alternativa para obter exposição ao crescimento chinês, sem os riscos geopolíticos inerentes.

Já na Europa o principal índice de referência europeu, o Stoxx 600, encerrou o semestre a valorizar cerca de 8%, realizando assim uma relevante underperformance face aos seus principais congéneres, mais penalizado pela degradação dos dados económicos, após a Alemanha ser a primeira grande economia a entrar formalmente em recessão ou registar dois trimestres consecutivos de (ligeira) contração do PIB.

No que diz respeito às geografias emergentes, o grande destaque recai na China, cuja recuperação económica no pós-Covid continua a ficar aquém do esperado, o que condicionou o comportamento do mercado acionista local, que se encontra entre os índices mundiais com pior desempenho absoluto e relativo, em 2023.

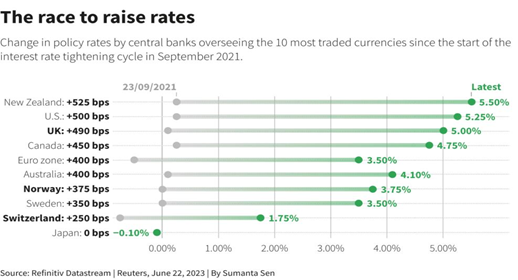

Após um primeiro semestre marcado por valorizações expressivas das principais classes de ativos, sobretudo na componente acionista, o que poderemos esperar da segunda metade do ano? Tal como temos vindo a defender, 2023 continuará a ser marcado por fraco crescimento económico e por elevadas taxas de inflação, o que levará, muito provavelmente, à manutenção do discurso hawkish por parte dos responsáveis dos principais bancos centrais mundiais, muito comprometidos com a meta de inflação definida, de 2%.