O tema do dinheiro em Portugal é bastante sensível para a maioria das famílias portuguesas. Sem saber se será causa ou efeito de tal facto, Portugal encontra-se constantemente simultaneamente nos últimos lugares dos rankings de literacia financeira e de níveis de poupança e investimento na Europa.

Falar de dinheiro é importante e não deve um assunto a evitar. Independentemente das circunstâncias em que se encontre, qualquer pessoa deve ter acesso a princípios básicos sobre como gerir as suas finanças. Só desta forma poderemos garantir que progredimos enquanto país, até porque as decisões familiares de consumo influenciam diretamente a economia.

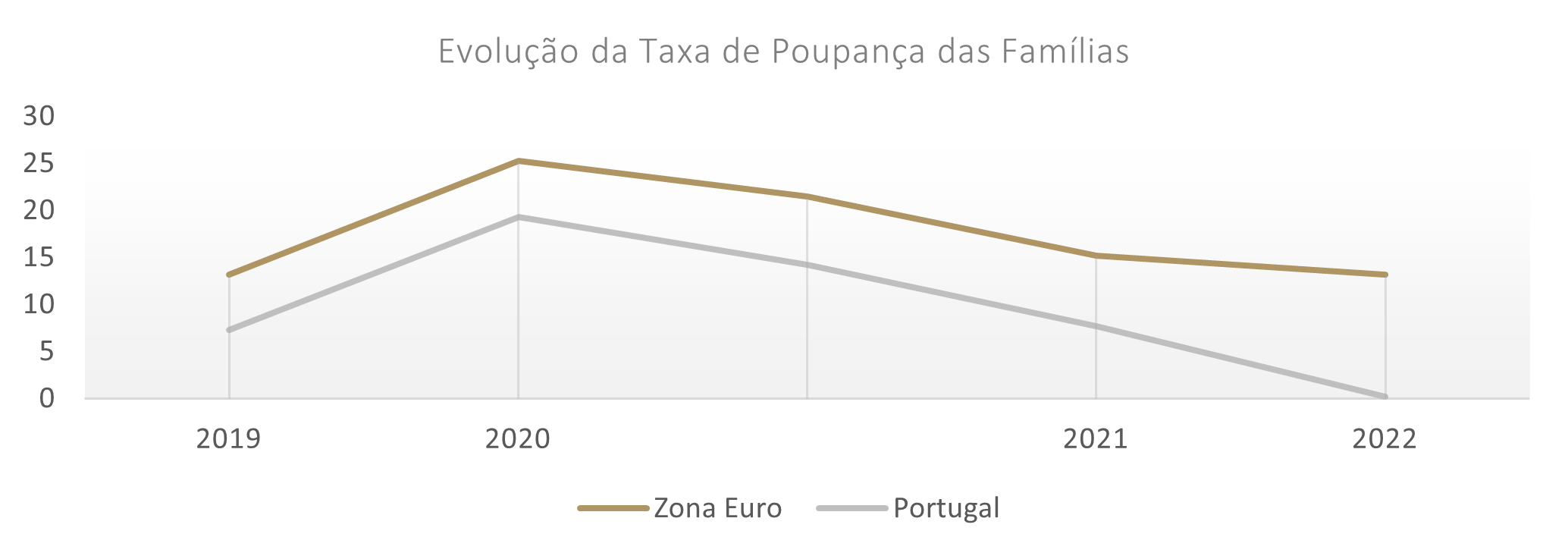

Figura 1- Poupança familiar por cada 100€. Fonte: Eurostat

Famílias e o país ganham com mais conhecimento.

Indivíduos e famílias com maior conhecimento financeiro tendem a conseguir tomar melhores decisões financeiras. Tais decisões têm, de acordo com diversos estudos académicos, impacto direto na economia nacional. Deste modo, melhores agentes a tomar melhores decisões tornam a economia do país mais saudável. Daí que seja urgente falarmos de dinheiro.

Cada vez mais, as famílias vêm a sua responsabilidade aumentar quanto à própria gestão financeira. Tal se deve, por exemplo, às mudanças laborais, mudanças demográficas e sociais, desenvolvimento do sistema financeiro e o paradigma da segurança social. Além disso, a forma como realizamos pagamentos e temos acesso às nossas contas sofreu um grande revolução nos últimos anos. Assim, fruto de uma maior complexidade de todos estes fatores, torna-se cada vez mais importante entender princípios básicos financeiros. Se o conhecimento financeiro não acompanhar esta tendência, a sociedade sai penalizada. A capacidade de tomar melhor decisões financeira reflete-se em diversos aspetos: no nosso comportamento, na nossa abordagem ao risco, na forma como poupamos e como gerimos as nossas dívidas. E num mundo onde o gap de riqueza aumenta e um maior conhecimento financeiro se associa a uma maior riqueza, há que colmatar o pouco acesso à educação financeira.

A capacidade de tomar boas decisões nas suas finanças pessoas está diretamente relacionada com melhores retornos nos investimentos. Também um bom plano das suas finanças aumenta a probabilidade de ver a sua riqueza aumentar. Além disso, famílias com mais literacia têm menos dívida. Ademais, indivíduos sob stress financeiro constante passam por maiores dificuldades, nomeadamente na saúde e têm maior probabilidade de adotar comportamentos aditivos. Dotar as pessoas de conhecimento permite diminuir custos na sociedade que nem sempre se podem avaliar em dados económicos ou financeiros de forma direta.

A literacia financeira afeta o nosso dia-a-dia e as nossas pretensões a longo prazo. Aliás, não só as nossas como as da sociedade. Países que se posicionam em posições superiores nos rankings de avaliação desta matéria tendem a ter uma melhor gestão da dívida e gastos mais eficientes. As decisões que um indivíduo toma têm efeitos em si e na sociedade.

Deste modo, a educação financeira tem de ser geral e desenvolvida em larga escala. Escolas, locais de trabalho e comunidades têm a responsabilidade de incentivar tal modelo. E apesar da necessidade de ser geral, tais programas não podem ser uniformes. As ações em causa devem ter em consideração as necessidades do seu público-alvo e a capacidade de se ajustarem, com critérios rigorosos, tais como questionários já utilizados.

As escolas podem ser consideradas como uma peça chave nestes programas. Expor os jovens o mais cedo possível a todas estas considerações não só torna a conversa sobre dinheiro mais natural ao longo das suas vidas, como transmite logo princípios básicos que são retidos desde cedo. Além disso, o acesso desde uma tenra idade permite nivelar a sociedade de forma mais fácil, do que se formos tentar implementar estes programas numa idade mais avançada da vida. Para tal funcionar, é também necessário dotar os professores de conhecimentos para tal.

O investimento inicial pode ser alto, mas as considerações que temos sobre os projetos não podem ser só a curto prazo e de primeira ordem, como muitas vezes a política tende a considerar. Um investimento no aumento da educação financeira da sociedade é um investimento a longo prazo que dotará o país de cidadãos com capacidades de tomar melhores decisões financeiras no futuro, o que em últimas instância, irá potencializar a economia do país e potencializando a competitividade nacional. É um ciclo virtuoso que não pode ser ignorado apenas pelas dores de crescimento iniciais que possam surgir.

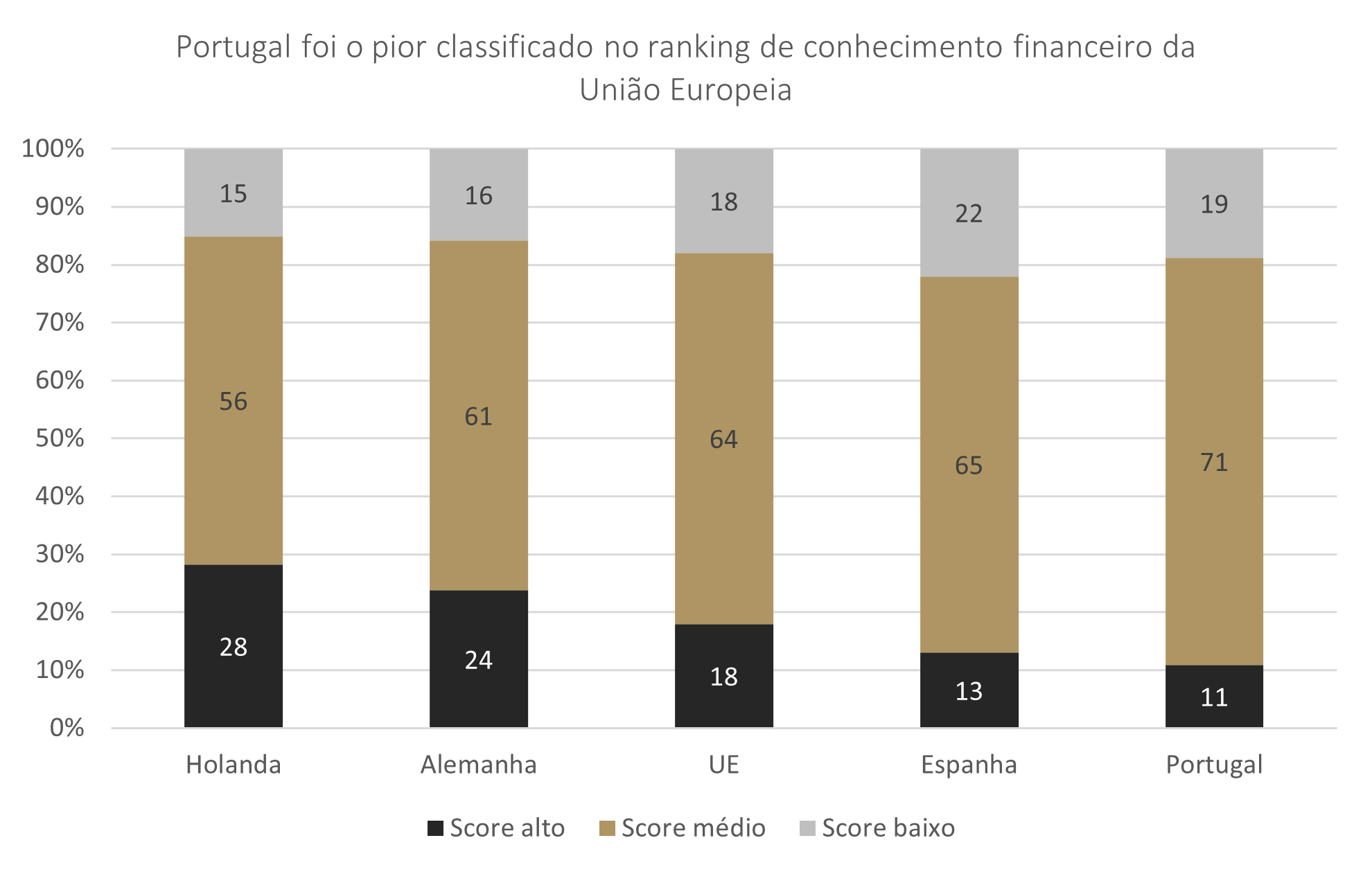

Figura 2- Resultados dos testes de literacia financeira na União Europeia. Fonte: Comissão Europeia.

Potencializar as suas finanças com mais conhecimento.

Investir é uma forma eficaz de colocar o seu dinheiro a trabalhar para si e, numa perspetiva de longo prazo, aumentar o seu património. Manter dinheiro na sua conta pode parecer a estratégia mais segura, mas com a inflação estará a perder dinheiro todos os anos. Apenas investir lhe garante que consegue potenciar o efeito de juros compostos e aumentar a sua riqueza.

Um dos conceitos fundamentais quando falamos de investimento é, precisamente, dos juros compostos. Os grandes apologistas da importância do investimento nas famílias não aguentam uma conversa sobre o tema sem referenciar este conceito. Mas afinal, que efeito é este do juro composto?

Considere os juros compostos como o seu maior aliado no mundo dos investimentos.

Enquanto que os juros simples são calculados apenas sobre o valor inicial que investe, os juros compostos são calculados sobre esse valor inicial mais o valor que já recebeu de juros ao longo do tempo. Esta diferença pode parecer pequena, mas é o que permite ao seu rendimento crescer exponencialmente. Lembra-se das contas da propagação do contágio do Covid-19 e do crescimento exponencial que tinha? Os juros compostos fazem o mesmo pelo seu dinheiro.

Na prática, com um investimento inicial de 500€ e reforços mensais de 50€ durante 30 anos, assumindo a taxa de retorno de 8%, conseguiria, com um total de 18.500€ investidos alcançar mais de 60.000€ no fim desses 30 anos. Ou seja, adquiria uma almofada para complementar a sua reforma. Pense nos juros compostos como o prémio que recebe por ter o dinheiro investido ao longo do tempo. Pode também pensar de outra forma- quando os juros se podem virar contra si. Imagine que, e esperemos que não tenha de passar por isso, tem um dívida com o banco e não paga. Neste caso, acabará a pagar juros em cima dos juros iniciais. Em termos práticos, tendo 100€ no banco e com uma taxa de 10%, no final do primeiro ano teria no banco 110€. Com juros compostos, no ano seguinte a taxa seria aplicada sobre o valor acumulado, os 110€ e assim sucessivamente (e não mais 10% sobre os 100€ iniciais). Ora, como deve imaginar o melhor será que esse efeito reverta a seu favor e não do parte contrária. E quanto mais cedo começar, melhor. Mas desenvolveremos este ponto dos juros compostos num outro artigo dedicado ao tema.

Investir não é complicado. Mas exige um controlo emocional que nem todos podem ter. Daí que haja diferentes estratégias para cada individuo e famílias, com base nas necessidades atuais e no seu perfil de risco. Identificar a forma como lida com o dinheiro e as suas projeções futuras são um passo fundamental para investir. Atualmente, tem várias opções: PPRs, ETFs, ações, imobiliário, obrigações, entre outros. Investir num não invalida que não possa complementar com outras.

E mais uma nota: Os 8% usados para o cálculo do parágrafo anterior não foram aleatórios. Corresponde ao crescimento anual médio do SP500, um índice que segue as 500 maiores empresas dos Estados Unidos.

Tenha paciência.

Num mundo financeiro tão dinâmico e com o crescimento das redes sociais, não faltarão exemplos de demonstração de riqueza, ou pelo menos tentativa de tal coisa. Não se deixe iludir. A posse de bens não significa riqueza. Muitas vezes, é exatamente o contrário. Além disso, os seus objetivos financeiros não podem ser comparados com os das pessoas que o rodeiam. Cada um valoriza diferentes aspetos na vida e isso é perfeitamente normal.

O fundamental é que não veja o dinheiro como fonte de atração e aprovação dos outros. Por mais que sejamos confrontados com o esbanjamento e a criação de dinheiro rápida, a forma mais sustentável de estarmos confortáveis e tranquilos com a nossa posição financeira irá sempre recair na forma como abordamos a mesma. Ter paciência, ser consistente e deixar os investimentos crescer, ter consciência das suas capacidades financeiras e não gastar mais do que aquilo que se tem é crucial. Não queira estar dependente da simpatia dos outros em momentos mais complicados.

Parece não haver melhor frase para terminar que a de Warren Buffet na sua carta aos acionistas em 2008: “Aprovação não pode ser o objetivo de investir. (...) Cuidado com o investimento que gera aplausos. As melhores jogadas são aquelas que são saudadas por bocejos”.