Os Bancos Centrais querem manter todas as opções em aberto e evitar precipitações, depois de terem sido acusados de uma reação tardia ao início do atual ciclo inflacionário.

Uma monitorização minuciosa das dinâmicas da inflação e das expectativas em torno da evolução da atividade económica continuam a ser as principais variáveis a condicionar o modus operandi das autoridades monetárias, que vão calibrando a sua retórica à medida que estes indicadores vão sendo divulgados.

Se por um lado é de alguma forma consensual o reconhecimento de que o trabalho desenvolvido pelas autoridades monetárias do USD está mais adiantado que o realizado pelas suas congéneres do EUR, não é (ainda) de todo claro que a Reserva Federal norte americana já tenha parado de subir as suas taxas de juro.

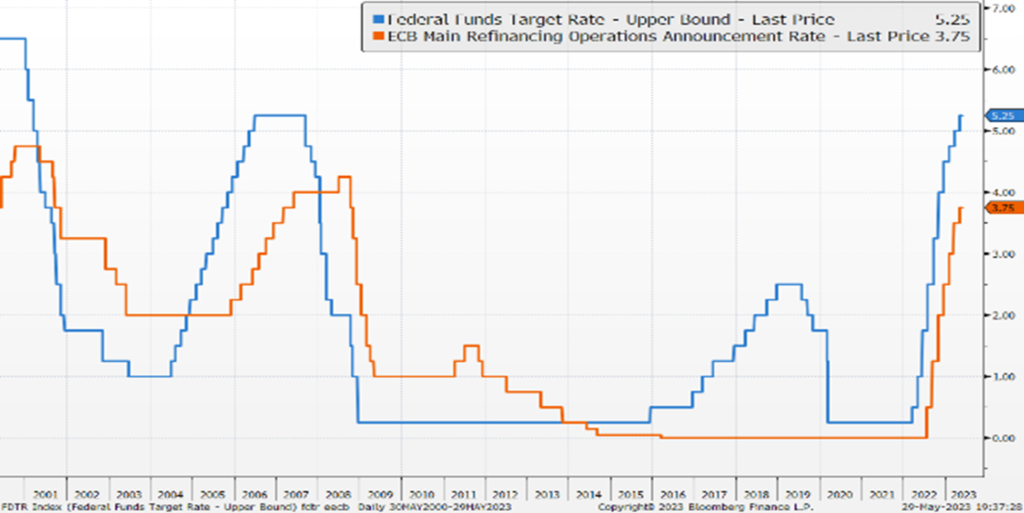

Quando tudo apontava para uma descida concertada das taxas de juro, os números associados às dinâmicas da inflação e de suporte à atividade económica voltaram a baralhar os decisores e tivemos em maio cinco subidas de 25pb (+125pb acumulados no mês), com Fed e BCE incluídos no lote.

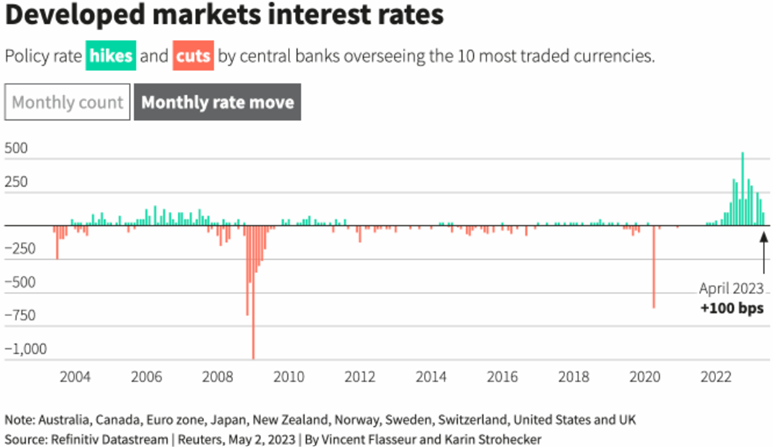

Em abril os Bancos Centrais desenvolvidos das 10 principais moedas tinham reunido por 5 vezes e subido as taxas de juro em duas ocasiões num total de +100pbs, o que comparava com as seis decisões de subida de taxas em oito reuniões efetuadas em março.

Os Fed Funds estão atualmente nos 5,25% e igualam os níveis que em 2007 antecederam a crise do Subprime e que antecederam várias décadas de política monetária expansionista.

Apesar de estarmos próximos do fim do atual ciclo de taxas de juro, ele ainda não ocorreu.

Prognósticos? Só no final do jogo.