O início do ano começou com as expectativas altas, com os consumidores e investidores, a anteciparem uma recuperação generalizada nos principais blocos económicos num “mundo pós covid”. Contudo, vários choques externos rapidamente contribuíram para uma inversão do sentimento e das preocupações dos vários agentes económicos.

O 1º semestre do ano 2022 ficou marcado pela adoção de políticas monetárias mais restritivas na maioria dos principais bancos centrais mundiais (as grandes exceções são o Banco Central da China e o Banco do Japão) combatendo / tentando controlar a inflação que disparou para máximos de muitas décadas! A este contexto que seria por si só desfavorável para os mercados, acresceu toda a incerteza gerada pelo primeiro grande conflito armado entre nações soberanas em território Europeu neste milénio e, mais recentemente, os mercados tiveram de se debater com uma crescente probabilidade de estarmos no limiar de uma nova recessão económica global. A invasão da Ucrânia pela Rússia veio acentuar da disrupção das cadeias de abastecimento globais e as subsquentes sanções que foram adotadas contra o agressor russo, levaram a uma escassez de alguns bens e matérias-primas de que Rússia (e a própria Ucrânia) eram grandes produtores antes do eclodir do conflito.

A incerteza e a volatilidade voltaram assim em força às bolsas e, desta tempestade perfeita de eventos resultou um dos piores semestres de sempre para os mercados financeiros, com o índice S&P 500 a registar o pior resultado semestral desde 1970, e o Dow Jones desde 1962.

Variações em Euros das principais classes e sub classes de ativos no primeiro semestre de 2022:

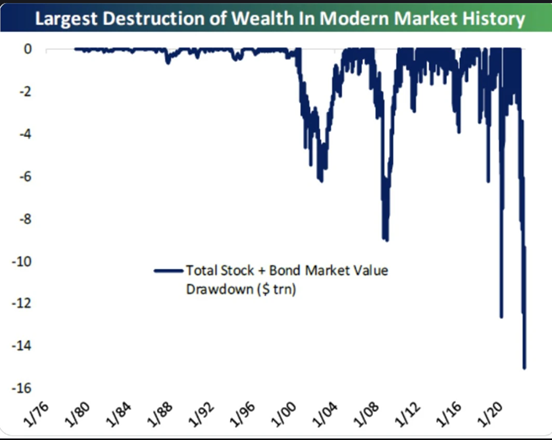

Tomando por referência apenas os mercados financeiros norte americanos, estima-se que as quedas registadas nos mercados acionistas e, simultaneamente, nos mercados obrigacionistas durante o primeiro semestre deste ano geraram uma perda nos portfolios dos investidores da ordem dos USD 15 biliões! De longe a maior destruição de riqueza da história dos mercados, equivalendo a cerca de 60% do PIB anual dos EUA.

Fonte: BESPOKE INVESTMENT GROUP

A ação dos bancos centrais, principalmente a estabilização e início da redução dos seus balanços e os graduais aumentos das taxas de juro de referência, está a acentuar o risco de desaceleração económica forte / recessão durante o segundo semestre de 2022. O momentum nos mercados é muito negativo e os níveis de pessimismo entre os investidores estão em máximos de muitos anos e não se vislumbram melhorias no horizonte a breve prazo.

Mas... também sabemos que é nestes momentos em que “ninguém quer comprar” e que os preços dos ativos caem dramaticamente que podem ser encontradas as oportunidades de negócio mais interessantes!!