2022 arrancou envolto em volatilidade e à medida que as intervenções dos responsáveis dos principais Bancos Centrais ocidentais se alinharam por uma retórica assente em políticas monetárias mais restritivas, uma alteração de regime tornou-se cada vez mais evidente.

Depois de muita resistência, a Reserva Federal norte americana iniciou o ano a reconhecer que as pressões inflacionistas poderão ser mais estruturais do que inicialmente antecipava, numa alteração de perspetivas que acabou por ser acompanhada nas últimas semanas pelo BCE (o último bastião de resistência ao reconhecimento da força do atual movimento na inflação).

O mercado de dívida europeia está assim num processo de adaptação a estas novas realidades e a ajustar-se a um novo mundo sem o suporte do Quantitative Easing, onde o preço a pagar por esta normalização monetária deverá traduzir-se numa maior volatilidade nas taxas de juro.

Esta nova realidade é já bem visível nas taxas de juro europeias onde começamos a assistir a uma maior heterogeneidade de comportamentos, particularmente visível nos países da periferia (mais endividados e mais dependentes das condições de mercado para o seu financiamento).

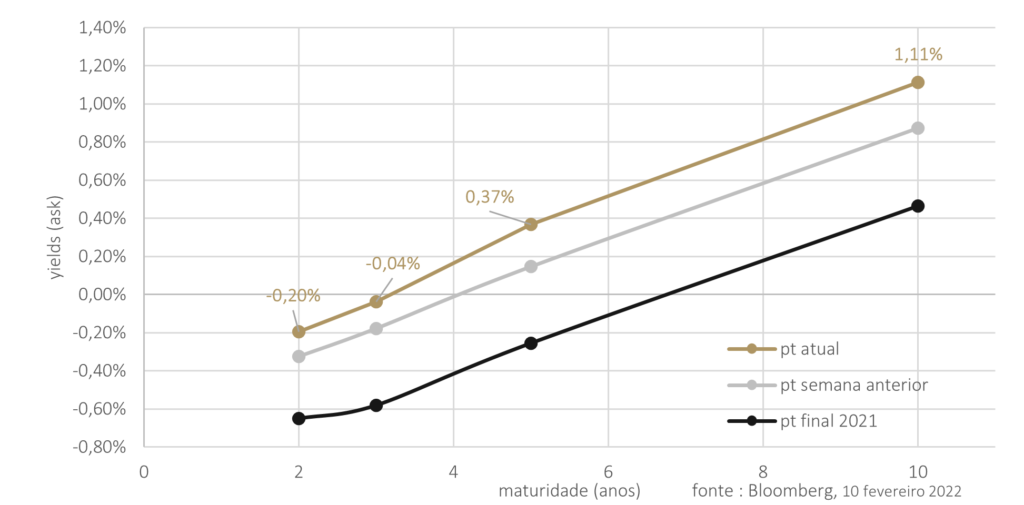

A Curva de Rendimentos portuguesa já traduz esta nova realidade e mostra taxas de juro mais elevadas em todas as maturidades, deixando o mote para a tendência dos próximos tempos.

A fragmentação financeira, isto é, uma repetição da crise das dívidas soberanas na zona euro, poderá vir a ser um risco para esta transição de política monetária.